Tips

香港股市已經國際化或/和內地化,本地政經局勢根本影響不了港股升跌。

大戶要挾恒指淡倉,必當先挾高騰訊股價。

翠華(1314)上周五晚發出盈警,PE45倍,較大家樂(341)的25倍及大快活(052)的17倍更高。 去年9月底,翠華在本港、國內、澳門及新加坡共開設74家餐廳(包括合營),估計2019年平均每家賺2.7萬元。 數年來股價大瀉,又一個以高估值買股慘痛教訓的示範。

BS

00069 11.52 8000 $160/step 0.02/step

00308 2.34 20000

190312 00308 b 2.28 20000

190318 00308 b 2.16 40000 $400/step

total 00308 80000 $800/step

(2.34*2 + 2.28*2 +2.16*4)/8 = 2.235

中旅(308)近期跌得過度,或有技術反彈,低PB可望對股價產生支持作用,入市亦只宜輕注。

中旅(308)現價1.23元,市值67億元,今年大挫41%。

上半年賺4.19億元,按年升11%,年度化計,PE 8倍,較7年平均15.2倍折讓47%,遠低於復星旅遊(1992)的預測PE 15.4倍;

減去在手淨現金24.4億元,核心業務PE只5.4倍。

更吸引的是,預測PB僅0.40倍,較7年平均0.78倍折讓49%,遠低於復星旅遊的1.28倍。

PB升上區區的0.55倍,股價要見1.69元,待升38%。

02009

190308 02009 b 2.92 20,000 $200/step

IA

190318 00981 b 8.1 10000 $100/step

01613 162400

190318 02208 b 9.92 10000 $100/step

03800 0.69 60000

190318 03800 b 0.61 80000

total 140000 $1400/step

4.14+4.88 = 9.02 9.02/14 = 0.645

03/27 00981.hk 中芯國際 買 7.680 10,000 76,800.00 76,890.41

03/20 00981.hk 中芯國際 買 8.070 1,0000 80,700.00 80,797.22

03/20 00981.hk 中芯國際 買 7.800 10,000 78,000.00 78,091.51

7.68+8.07+7.8 = 23.55, 23.55 / 3 = 7.85

02380 中國電力 1.990 15,000 29,889.80

33030 + 29890 = 62919.92

qty= 13458 + 15000 = 28458

unitP = 62919.92 / 28458 = 2.21

190307 02380.hk 中國電力 買 1.970 15,000 29,589.78

28458 + 15000 = 43458 $435/step

13458 + 15000 = 28458

05aug2017

2.67 * 10000 = 26700

3供1 供股价:

1.82港元/股

1.82 * 3458 = 6293.56

1.990 * 15000 = 29850

(26700 + 6300 + 29850 ) / (10000 + 3458 + 15000) = 62850/28458 = 2.21

==========

2.21 * 28458 = 62892.18

1.970 * 15000 = 29550

1.890 * 50000 = 94500

94500 + 29550 + 62892.18 = 186942.18

186942.18 / 93458 = 2.0

190318 03662 s 4.27 1000

last record

BS

00981 8.05 5000

iA

01613 262400

領展發40億綠色可轉換債

物業管理股準備上市,那是濱江服務(3316)

奧園健康(3662)

06098

03319

大市動盪,物業管理股再度成為避險股,甚至成為炒作股,有興趣的話可以加入炒賣。

物業管理收入穩定,可炒也可守,價高時短炒,價低時收股息。

彩生活 最平物管股

今年以來,內地物業管理服務股普遍飛升。

雅生活(3319)飆120%,佳兆業美好(2168)飆112%,新城悅(1755)飆109%,碧桂園服務(6098)飆101%。

彩生活(1778)大脫腳,現價4.16元,今年只爬高3%,較4月高位跌33%。

追落後,買彩生活。

彩生活是第一隻掛牌的內地物管股,2014年4月由花樣年(1777)分拆上市,招股價3.78元,2015年炒上12.14元。

現時市值僅59億元,是第二小市值的物管股,只及龍頭碧桂園服務(市值669億元元)的9%。

去年,彩生活盈利4.85億元,較掛牌年度(四年間)大增222%,但現價則只較當年招股價高出10%。

今年上半年,彩生活營收18.12億元人幣,按年微升3%;純利2.16億元人幣,增23%。

期內利息支出下降30%,是業績增長主因。

彭博綜合券商預測,彩生活今年全年賺5.75億元人幣,增19%,預測PE 8.7倍,預測PB 1.37倍。

近期估值歷來最低,亦平通同業。

物管股「三高」(估值)是碧桂園服務(今年預測PE41倍,PB12倍)、綠城服務(2869,預測PE 33倍,PB 7.1倍)、中海物業(2669,預測PE 26倍,PB 9倍)。

今年6月底,彩生活淨借貸10.6億元人幣,淨借貸/股東資金比率32%。

★彩生活現價4.16元,追落後,大行平均睇5.83元。

建行國際最高睇7.89元,其次中國銀河予7.3元。

01816 01816 40000

01339 01339 人保目標價4.2元 47000 3.1 145,450

323 30000 馬鋼(323)發盈喜應是必然的事,大行平均睇4.45元

1157 20000 2.914 55600

1171 6000 6.979 42060

2727 20000 2.704 53800

1613 262400 25190

2380 13458 2.674 23955

2727

中銀香港(2388)目標價44.64元

02800 tuoshuaijia

吉利(00175) 點滴 12-14

上市的吉利,上有吉利母公司。

吉利母公司收購了沃爾沃(Volvo)全部的轎車業務,但只於2017年才買下了沃爾沃集團8.2%股權,

而這個沃爾沃集團主要生產卡車,沃爾沃集團有卡車與船用發動機等重要業務,

因此投資者要明白上市吉利不等於沃爾沃,只不過上市吉利可透過母公司吉利,得到沃爾沃的轎車製造技術,亦可以有望透過吉利母公司,跟沃爾沃在世界各地的生產綫,進行代工合作,這個關係讓上市吉利可以在有需要時,作出較快速的擴展。

只要吉利能年年努力,就可以作中長期持有,當然,如果大市有調整,就怎都要走走貨的。

02380.hk 中國電力 13,458

08/04 02380.hk 中國電力 2.670 10,000 26,736.56

3股老股供1股新股,即原持有3股中国电力可买入1股中国电力供股

供股价:

1.82港元/股

2017/11/24 02911.hk 中國電力股權 3,333 x 1.82 = 6066.06

3458 * 1.82 = 6293.56

26,736.56 + 6293.56 = 33030.12

33030.12 / 13,458 = 2.454

中海油(883) 15-16 相對樂觀

1169 海爾電器

中國建材(3323) 水泥股今年業績普遍強勁,但股價照跌,

★中建材債重,難享高估值。

但已值7.5元 目標價6.7元。

改目標價8.7元

816 華電福新 國內從事水風氣陽火清潔能源發電 平均目標價2.09元,最熊是1.7元。

京能能源(579)

華能新能源(958) 睇2.63元 目標價2.9元

上海實業(363) 有望在2019年收回部份失地。

大行平均給予目標價26.3元。

目標價重溫:

21.4元,屬保守,目標價25元

現價19.04元,目標價調高至26.2元

上實2019年預期股息率6.2厘,較粵海投資(270)高出5成。

上實送獎品下周一除淨

上海實業(363)現價15.75 元,今年以來微跌0.4%,上半年盈利按年微升1.4%,今年預測PE 4.9倍,PB 0.39倍,偏低。

去年中期息派0.48元,今年改為每持一股上實送一股上實城開(563),市價1.09元,下周一除淨,本周五及周五前買入,可享獎品。

506 3.15可以入 目標3.5

1299 68.5-72 友邦(1299)突獲批於天津與石家莊籌建營銷服務部,這簡直是一份超級大禮。

2840 gold etf

A股1-3月有行情 有條件上升 A50 可以到14-15 大約四月份

鄭煤機(564)控權股東是河南省政府 主要在國內製造煤炭採掘設備,及汽車零部件 目標價4.9元

鄭州煤礦機械(564)明顯偏低,盈利爆升,價殘堪博,目標價5元。

長飛光纖(6869)大行平均睇32.95元

中港廠商加速遷移 東盟得益

大新金融(440)殘得離譜。可見58元

環球醫療(2666)現價7元目標價10元

中國財險(2328)母企人保(1339)平到爆

年初至今,人保(H股,1339)跌3%,而人保A股(SH601319)則飆升60%,旗下財險(2328)亦升11%。

買人保追落後,贏面大。

人保上月30日收市後發盈喜,指今年上半年會多賺40%至60%。

以中間落筆增50%計,上半年盈利為146.51億元人幣,較2018年全年(129.12億元人幣)還要多出13%。

近期股市沙塵滾滾,利好新聞亦受忽視,人保盈喜前股價3.34元,昨價只餘3.06元。

人保附屬財險同日亦發盈喜,指上半年多賺30%至50%,中間落筆計增40%,即169.27億元人幣,已屬不錯,人保盈喜較財險更勁。

2019年下半年,人保業績料難與上半年相比,但即使下半年盈利只及上半年的四成,全年賺205億元人幣,增幅仍達59%(EPS 0.464元,增幅55%)。

往績PE9.1倍,預測僅5.8倍,較七年平均10.3倍低四成半,較財險的7.8倍折讓26%。

人保今年預測PB 0.70倍,較七年平均1.26倍折讓四成半,較財險的1倍折讓三成。

人保持財險全部內資股153.44億股,佔財險總發行股數的69%,即每股人保持0.345股財險,所持財險已值3.07元,較人保本身股價3.06元還要高。

人保在財險以外的其他業務,有壽險、健康險、資產管理等。

減去財險所獲PE後,人保的壽險等業務所獲市場給予的PE,不足3倍,殘爆!

人保H股較其A股折讓高達68%,而一般H股的平均折讓只是24%。

人保H股打折打得離大譜。

★人保今年預測PE不足6倍,PB 0.7倍,過於偏低。

大行平均設目標價3.66元,過於保守。

中美貿易戰拖拖拉拉,不妨憧憬中央為刺激經濟而催谷基建,利好基建建設股。

「基建三寶」中交建(1800)、中鐵建(1186)及中鐵(390),三者以大龍頭中交建估值最吸引。

中交建現價6.09元,年初至今跌18%,較52周低位只高出4%,並與2008年尾金融海嘯後初期水平相若。

2019年首季,中交建營收1022.5億元人幣,按年升9.8%,期內新簽合約增13.4%;

純利39.3億元人幣,增14.4%。

預測全年賺222億元人幣,增12%。

往績PE 4.7倍,預測僅4.2倍,歷來最低,較八年平均7.3倍折讓逾四成。

中鐵建與中鐵平均預測PE 5.6倍,已屬偏低,中交建較兩者再折讓25%。

今年,中交建至少有三項交易可帶來特殊利潤:

出售旗下「中交疏浚」部份權益予母企,可能帶來15至20億元人幣利潤;

出售「中交一航」67%權益,估計獲利5.9億元人幣;

出售「中交機場院」全部權益,估計獲利0.7億元人幣。

若計入這三項特殊盈利估計共逾24億元人幣,中交建2019年股東應佔盈利可達246億元人幣,增幅24%,預測PE更低至3.8倍。

中交建今年預測PB僅0.40倍,歷來最低,較八年平均0.92倍折讓五成半。

中鐵建與中鐵平均0.56倍,中交建較兩者折讓29%。

今年3月底,中交建淨借貸/股東資金比率76%,在出售中交疏浚及連串交易後估計降至64%,財政改善可令股份估值提升。

中交建H股較其A股(SH601809)折讓46%,而中鐵建與中鐵兩者H股平均折讓只18%。

中交建折讓大得多是買入的另一原因。

★中鐵建與中鐵平均預測PB 0.56倍,中交建由0.40倍升至與它們相同,代表股價要升40%,目標價8.53元。

大行平均目標價9.01元,中金12元最高。

中鐵建(1186)今年上半年盈利按年增長15.9%,預測全年增幅相若。

現價8.63元,預測PE5.2倍,較8年平均8.5倍折讓四成,預測PB 0.57倍,較8年平均0.91倍折讓三成半。

中鐵建今年以來大跌21%,趁低收集。

大行平均睇11.99元,摩通最高15元,其次中銀國際13.6元。

偉鴻集團(3321)招股,一家在澳門做裝修生意的企業,主要客戶是賭場,偉鴻不是大集團,去年營業額也只有3億元,相對於賭場的收益、擴張,相信維持四平八穩的生意不難。 如今恒指即將重上3萬點,相信二三線股也開始值得留意,既然過去有過多家裝修建築公司上市後出現炒作,偉鴻也許也值得憧憬。

中船集团旗下两大上市平台

中船防务、中国船舶

中船防务拟置入沪东重机、中船动力、中船动力研究院、中船三井造船柴油机等船舶动力类资产,拟置出广船国际和黄埔文冲股权。

中国船舶拟置入江南造船、广船国际、黄埔文冲等造船总装资产,置出沪东重机给中船防务。

中國宏橋(1378) 從事製造鋁合金、電解鋁

近磅股中國忠旺(1333)金屬

宏橋近期大手回購,去年6月至今年1月,共27次,斥資7.095億元,均價6.78元;

均價較現價高出35%。

另外, 大股東張士平家族去年10月斥資2.67億元,增持4,920萬股,均價5.43元。

公司回購與大般東增持,令宏橋股份「市場供應量」減少1.539億股(1.78%)

目標價為早前公司回購均價6.78元

新華保險(1336)

上周全周,新華保險(1336)大跌13%,期內H指只跌1%,其他內險股平均亦只低2%。

新保昨日回升0.2元,收31.2元,上周三晚宣佈中績,股價即時急跌,反應過度,可博反彈。

今年上半年,新保純利105.45億元人幣(EPS 3.38元人幣),按年大升82%;

半年盈利已較去年全年(79.22億元人幣)高出33%。

將中績拆開為季度比較,變化更理想,首季賺33.67億元人幣(按年只增29%),次季賺71.78億元人幣(按年大增125%)。

上半年有一次過稅務收益19.32億元人幣,不計這個項目,上半年盈利增幅仍達49%。

新保上周三晚公佈中績後,股價兩日內累計下跌8%,H股及A股(滬601336)兩日市值大跌90億元,主要因為新業務價值減少8.7%,但亦只不過跌去5.6億元人幣,只相當於兩日蒸發市值7%。

股價因中績而跌,跌幅過大,未反映其他利好數據及股份估值偏低。

今年下半年,金融市場表現大遜上半年,新保盈利預測只及上半年的三成,全年預測賺137億元人幣(EPS 4.39元人幣),增幅仍達73%,預測PE低至6.4倍,較八年平均16.6倍折讓一半有多。

新保業務以壽險佔比重最大,壽險龍頭國壽(2628)今年預測PE10.6倍,新保PE只及國壽的60%。

2019年不計一次過的稅務收入,新保盈利預測118億元人幣(EPS 3.78元人幣),增幅49%,預測PE 7.4倍,依然偏低。

新保今年預測PB 1.14倍,較八年平均1.73 倍折讓三成半。

新保/H股較A股折讓42%,折得太大。

一般H股只折讓22%。

★新保4月最高46.95元,跌至現價31.2元,可博反彈;

由於屬高Beta股,彈幅可望較強。

績後12份大行報告出爐,平均目標價45.05元,華泰證券55元最牛,招商證券34.6元最熊。

新華保險較內含值大折讓

新華各項衡量數值都有大折讓,追落後,目標價42.8元,待升36%。

新華保險(1336)現價31.55元,較8月份高位39.6元大跌20%,而現時H指則較8月份高位只低1%。

新華保險跌得厲害,追落後佳選。

2019年上半年,新華保險的保費收入740.2億元人幣,按年升9%。

各環業務中,健康保險保費收入279.8億元人幣,大增26%;傳統型保險收入190.9億元人幣,上升19%;分紅型保險收入256.8億元人幣,則跌10%。

半年純利105.5億元人幣(EPS 3.38元人幣),按年大增82%,並已相等於去年全年(79.22億元人幣)的133%。

有上半年強勁盈利墊底,而9月底滬深指數與6月底相若,無損險企投資收益,新華保險下周三宣佈的第3季業績應無問題。

即使下半年盈利只及上半年的三分一,今年全年盈利預測仍達140.5億元人幣,按年仍增77%,預測PE 6.3倍,遠低於七年平均的16.4倍。

新華保險今年預測PB 1.15倍,遠低於7年平均的1.73倍。

新華保險6月底的內含值為1,914億元人幣,較一年半前大增25%。

內含值是險企基於一組經驗的假設,以精算方法去估計壽險業務的經濟價值,是險企價值與盈利的另一種衡量。

今年6月底每股H股內含值68.1元,股價較內含值大折讓54%,顯示股價便宜。

2017年12月,新華保險內含值1,535億元人幣,每股H股內含值59港元,當月最高價53.5元,較內含值只折讓9%。

現時H股較內含值折讓54%,較兩年前的9%折讓,再有大到不得了的折讓!

新華保險H股現價31.55元,較A股折讓42%。

★新華各項衡量數值都有大折讓,追落後,目標價42.8元,待升36%。

大行平均設目標價43.53元;華泰證券睇55元,瑞信睇46元。

中國太平(966)去年盈利增幅料較新華保險更爆,短中線28.2元

人保(1339)

國壽(2628)

央企背景的中國太平(966)是歷史最悠久的保險公司,2019年是創業90周年。

中國太平一向只派象徵式股息。

中國太平前名中保國際,2000年中以1.43元招股,現價20.8元,19年間上升13倍。

當年盈利1.19億元,今年預測賺94.1億元,19年間狂飆78倍!

公司今日市值748億元,仍遠低於其他內險股。

中國太平市值雖遠低於同業巨無覇,但旗下的太平人壽,去年在中國境內市場排名已升至No.5,較2017年再高一位;

個險與銀保連續5年保持行業No.1;

旗下太平養老金管理資產首次突破2,000億元人幣。

在境外(即香港),旗下太平香港連續4年名列前3名。

2018年,中國太平營收1,996億元,升12%;純利131.1億元,增12%。

今年首5月,旗下太平人壽保費收入增12%。《彭博》綜合券商預測,今年盈利94.1億元,大增38%。

現價往績PE 11.2倍,2019年預測8.1倍,遠低於過去8年平均的20.9倍。

壽險亦佔比重最大的中國太保(2601),預測PE 11.4倍,中國太平較其折讓近三成。

中國太平今年預測PB 0.99倍,遠低於過去8年平均的1.48倍。

中國太保為1.5倍,中國太平較其折讓近三成半。

★中國太平以10.5倍PE為目標,可見26.9元,待升29%。

大行平均設目標價29.49元,最高是麥格理的39元,最低是高盛的25元。

中國太平(966)今年上半年賺67.22億元,已相等於去年全年的98%。

預測全年賺98億元,升42%,現價17.32元,預測PE僅6.4倍,預測PB僅0.81倍。

同業股價今年以來平均升11%,中國太平則大跌20%,具低估值條件,是追落後佳選。

中糧油(606)中金睇4.77元。

中海外 萬科 資金充足 中海外 27-30

瑞港集團(357)經營海南島美蘭機場是全球最便宜的機場股。現價超值,但街貨少,交投疏落,投機炒賣不宜。輕注耐心持有,估值回復稍為合理水平,已可有四成以上回報。

中國糧油(606)近期偏軟,現價2.52元太殘,再殘下去的幅度亦只會有限。

有潛質的冷門股──興華港口(1990)是新加坡企業,於長江蘇通大橋邊的常熟經營兩個港口,去年3月31日,其中一個港口發生工業意外,被有關當局下令暫停運作近6個月,近日公佈業績,盈利減少40%。 若以現價0.9元計算,P/E值不高,為12倍,股息率5厘,現在港口運作已正常,相信今年應該可以賺回去年少賺的40%盈利,那麼P/E值就降至7倍,如果股息率也相應提高,那麼明年有可能派發8厘股息。 以一年的時間博一博。

日圓升反映炒作資金「還」資日圓。

3M跟傳統製造業有大關連,一葉知秋。

美10年債息急挫,股市不妥,資金流回入債市。

合興集團(00047) 主要經營中國北部地區吉野家

英達公路再生科技(6888) 最糟糕的日子可能過去了。

魏橋紡織(2698) 情況特殊,小注投機。 它是全中國第三大營業額的紡織公司,國家主席習近平到訪山東,都曾順道到訪魏橋。去年底,手上淨現金68.5億元,每股淨現金5.74港元,相等於股價高達1.8倍。 大股東持絕大部分內資股,股價有特大折讓,私有化所費不多,值得大股東考慮。 基金Brandes持H股15% ,早年高價買入,賬面蝕到叫救命,前年及去年曾要求公司每股派特息4.13港元,總派息49億港元,相等於手上淨現金的6成,未能成功。 魏橋8年平均PB 0.25倍,重見此倍數,股價要升47%。若最終私有化,不會是這個價錢。 大股東不肯派息,沒希望

慧聰集團(2280) 值7.1元

新天綠色(956) 是風力股,兼有天然氣概念及雄安概念,是清潔能源股中最偏低的。 目標2.75元

新天內資股18.76億股,全由河北省國資委持有。

H股28.39億股,花旗去年8月持12.51% ,上周增至15.08% ,另外星洲政府佔11.03%,社保基金佔6.97%。

0001 87

0003 to reach 17 or 16.5

0003 比較穩定

0005 not interested

0005 67,69

0016 property industry, look for much money, for hk look for much land, may go up again in future

0066 可以長守 街外少貨 42可以考慮 42-46

0085 above 6.9 ok, try to go up

0123 1.4-1.6

0152 1

0175 可以反彈到17-18

0268 11

0323 派息很好 搏一搏要走

0354 中國軟件(354) 值得貪心 落後 合理表現到4.8

0354 中國軟件質素較好 有盈利 可以上突破5-5.5 定5.0做只賺 中國軟件(354)現價4.66元,短期可望上破2月份高位5.28元,中線目標價6元,

0382 頂多到8

0384 27

0388 blue lettern, 242 small support, top 250

0388 可以長守 繼續看好

0410 3.5

0494 no chance

0639 首鋼資源 2.3-2.5

新創建(659) wait till 17 or 16.5, something utility, stable for interest, not a fry stk, must wait for good price

新創建主要的運作在內地,這一回盈利下跌的一個主因是人民幣貶值。

新創建近期動作很多,這包括進軍飛機租賃業務、收購富通保險、取得包賺不虧的啟德體育城經營合約……對未來盈利增長帶來動力。

基建股也可以是大灣區概念股,新創建(659)有很強的內地基建經驗,因此也存在一些概念可炒。

投資基建項目的新創建

新創建投資的項目,除了公路之外,也有物流、污水處理、飛機租賃。 新創建打算將手上的巨額現金投入飛機租賃的業務。

招商銀行(3968) 有實力概念可炒

0700 360

0700 wait 320

0788 reach top wait 1.5

0857 油價會上 70-80 857 5.6-5.8

和车:中石油(857)大超賣股價已可見5.9元,大行平均設目標價6.28元。)

澳博 880 奧博 不怎麼看好 -10 目標價9.6元,隨時達標,先吃一半。

0939 派息也好 等三月 一年一次派息 6.5買 6.5-7.2

0939 不太差 目前橫行整固 7-8有望 較慢

0968 信義光能 00968 可以考慮光能行業 可以超過3.6

聯想集團(992) 目標價31.4元 有前途

1038 60-65到頂

1065 3.6, 4.5

1093 石藥 上18

1138 中遠海能 資金市看月線圖 目標5.0

1288 3.5-3.6~3.8

1299 week chart double top, wait for 68, leak 65 must go

1398 , 939 bad, ->a50 bad ->hk bad juyifansan, march-april show result

1448 福壽園 炒味重 基金貨少 7.0有阻力 息率不吸引 估值高 不算好炒

1515 7

1788 國泰君安 本地卷商 望1.8-2.0 有希望

1816 1.8-1.9

1828 大昌行 合理有2.6-3.2 派息合理 不錯

1833 不看

1888 wait 8.0

1888 積層版 目前中間價 7-9 這幾年要注意 要考慮5G

1888 超強 估計難下來 管理層高手

1928 41

2318 72-80

2318 95

財險 2328 目標價由4.2 元提高至4.4元。 壽險較好 等9元

2331 48-50, same for all gambling

2342 京信通信 very high risk

通達 698 5G股中最低。 追落後條件明顯。 股價見2元,翻一番以上。

2628 18, 22

2800 27

2822 南方A50 A股有望3500 2822教2823派息較好 2823爆炸厲害 爆完散

3188 45

中建材 3323 7.5,睇6.7元,達標在望,不必全吃,可斬邊留邊。

3333 23-26

3383 負載高

3993 3-3.5 fluctuations

6030 可以見 22 證券股看好 目標24-25 下跌到18 再買

6869 前途無限 看34元 長飛光纖(6869),目標價32.7元。 微創醫療(00853) 全膝關節置換系統獲批上市

01766 6.6 buy ~7.5 7.6 go, 6.6-7.6 not the mkt major stream

00857 may consider to buy at present value, 4.6-5.4, 5.4

00005 66-73 or 75

00179 already met bottom, but risingrate is slower than 857, if drop below 18, go further down, 17, 17.5-19, not the groth type, interest not too good, so not much appetite, but must consider 5G later

00939 view the wk chart, good, 6.8-7.2, 7.5

00012 had reach top recently and not willing to push again, wait below 46 and view

02318 keep it until if it drop below 91, will have activities to go up

03836 business is not stable and so not much interest, but at bottom already, 2.6-3.2

00883 13.5-15

02232 still going down

03309 no growth, pe more than 100, no interest, unless got growth from the big mkt

00390 keep it, 6-6.8,7, will rebound, not big problem

00460 view the month chart, 1.5-3.0,high hand inside, may buy 2.1-2.5

01169 keep it, it not below 21, will up to 25

00308 making a bottom and rebound up to 2.4

00011 not much space upwards

00148 may drop to 24

01810 suitable for fluctuation, 11-13

00008 if below 4.6 may have some interest

01171 8-9

06869 5g use microwave not fiber, still going down

01919 3.3-3.8

中信股份(267) 市值逾3,400億元

★中信現價10.84元,較52周低位10.22元高出6%。大市陰霾未散,吸納中信可於下試10.22元時才考慮。中信是股價移動緩慢的股份,彭博計算其beta為0.83 ,實際可能更低。喜歡波幅較大者,選復星為佳。

中信大錳(1091) ,中國龍頭錳礦股,大股東以外的街貨佔27%,不過值4.5億元。

上月發盈喜,指錳價升15% ,去年多賺1倍以上。 大錳便宜到不得了。

5G概念股通達(698),可趁低吸納博反彈。 2018 37家上市房企财报

恒大营收第一,A股房企有114家,港股内房企有123家。 超千亿的房企由6家增至9家,中国恒大、碧桂园、绿地控股营收位列榜单前三名。 融创中国增长率最高,达到近90%。 尾部房企营收下滑严重。营收负增长的88家房企中,有65是营收排名在100名以下的中小房企。 中海地产、恒大、碧桂园净利润位列前三

富力地产净利润增长率下滑超60%。 存货激增,多家千亿房企负债率逾80%

旭辉控股、新城控股、碧桂园的存货金额同比达到115%、90%和73%,位列前三。 中国恒大存货金额达到万亿元级别,万科和碧桂园存货金额也达到7000亿元级别左右。 存货激增、楼市销售增长低迷,房企加紧推盘以缓解高企不下的资产负债率。 25家千亿房企中有14家资产负债率在80%以上。

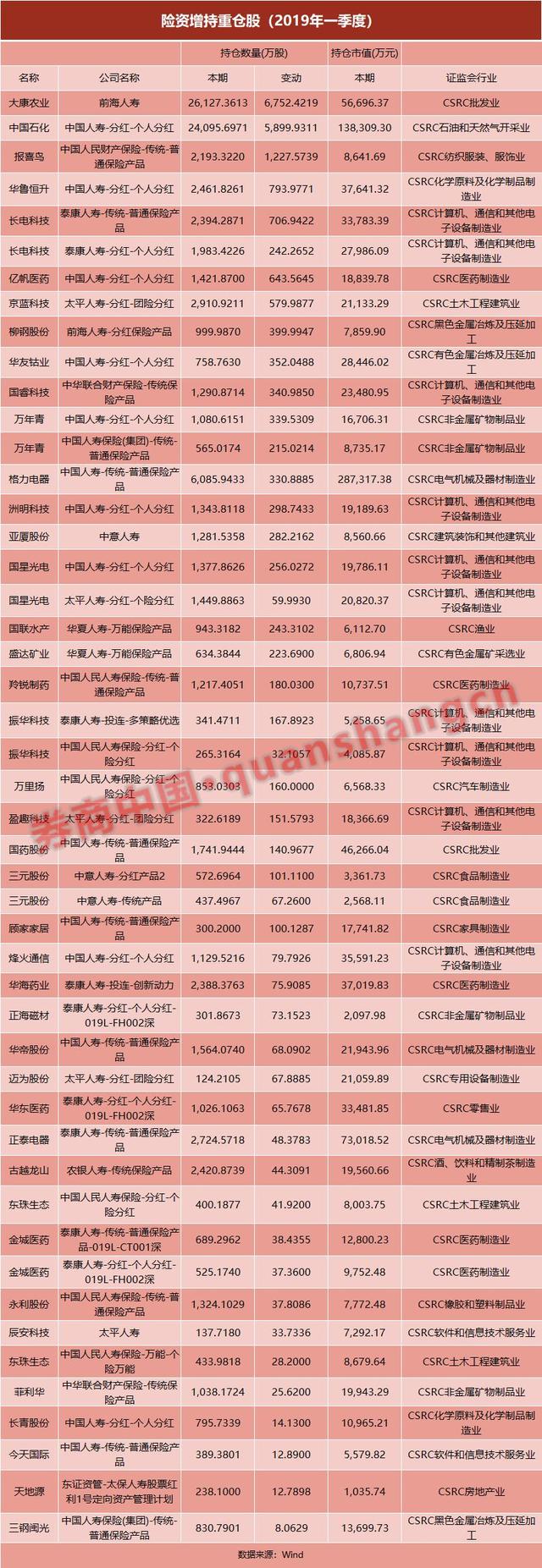

险企增持高科技和医药股

2019险资增仓

金融心理学

金融是个心理学,投资投的就是信仰,金融市场是有信仰的。

股票的本质,是信心和期望,是反映股东对持股公司盈利能力的信心指数。

华尔街的命脉,是信息:

早一刻得到消息,你就是市场先知,就是市场的神。

任何时代,货币增发都会刺激证券市场,因为,货币是证券市场的子弹。

看成交金额 重要看成交笔数 有D股成交两亿 成日成交就三笔 庄家玩晒 散户根本无入场 庄家大金额 自买自卖做市 所以要多看成交频率是否大 显示是否活跃

股市變幻莫測 只能隨機應變 就好似開車 突然變紅燈 鬼知道 要會剎車至得

所以玩股吳睇市 等於開車玩手機遊戲

睇日線圖果D 即係返屋企發現已經撞車入左醫院了

炒股真正的意义是炒 不是价值

真正价值是很难评价的

也很容易评价 用普通正常道理就可以

就算是有真正价值 也可以因为资金进场离场 而大幅波动 也就是这个炒字的真本事

有真正价值压阵 炒上的机会就翻倍加大 没有真价值 炒下机会就翻翻翻倍

问题是 这股有什么价值? 凭什么有价值? 有什么真本事?

锦上添花 你已经有了 也都要全给你

落井下石 你没有吗 还有啥 全拿来 一个不留

资本主义社会本来是这样

不光是股市 不光是债市 不光是商品市场 连口罩 厕纸 米 都是炒 顺风者昌 逆风者亡

反彈趁低吸納準則

大跌浪裏跌的越少 越強勢 恒指跌26.7% 跌超過26.7就是偏弱

反彈多就是強勢 標尺也是用恒指 恒指已經反彈0.382 向0.5前進

使用平均線 恒指穿200天 外國的牛熊分界

上破52周更是強勢

評價指標是恒指 (現價-大浪底)比例 0.382, 200天線

恒指反彈超過0.382 個股反彈接近恒指的列入觀察名單 彈穿200天更要研究

============

強勢股

例

煤氣 一直逆勢 前浪顶支持 16.3 至於250天離開太遠 不合適

領匯 823 前浪頂 82 或者密集區頂部 80 心理關口

華潤電力 836 密集區支持 15 前浪底 14.5

1299 前浪底 前浪頂 67

平安 調整時用50天線作為標準吸納 或者前浪底支持位 73

1398 工行 50天線, 大圓底頸線 5.76

688 中海外 26.65

66 港鐵 41.35 前浪頂支持

2 終點 86.6 前浪底

16 新鴻基 前浪頂 115.5

700 跌幅很大 47% 屬於弱勢股 不過因為是股王 支持 前浪低 328.4

============

弱勢股 恒指跌幅26% 個股有跌七成 都是弱勢股

跌幅超過五成可以不理 雖然會報複性反彈 中線角度跌多了就是弱勢 中線是50天線

例

瑞星

舜宇光學 挑戰100

吉利

石藥

66 prospect: future building, cash flow is ok, PE not interesting, interest rate teduous, max $50

388 good prospect, interset is very hige, 90% for interest

1288 prospect: not good this year, not right time, 6-7% will be good, 5% out

857 883 is better, future isolate the tubes, may be gold mine

principle:

prospect, 5G, bio,

cash flow, interest rate

valuation: PE, depends on industry

management:

buy low, like horse racing with 3 legs

2318 insurance prospect is turning up, investment gain, good, security trade business is bad, mid may show hand

3188 is better 2822 fly

548 hold until 9.2 and then observe, prospect is good

1888 not very good, below 8.2 watch

1810 11-12.5, not too interesting

2018 50-55

218 all valuation priciple not interesting, only play with trend, not interesting, change zhongjin, 6030

3662 this is too expensive and small company, too difficult to go, prospect is good, change the head

6823

688 below 29 will consider, wait foe 32

2186 fly 7.1-8

3339 insuffient power 2.55-2.75

293 wait 13.3

工業固定投資少,工業產出也跟着會少,全球出口、出口至先進經濟體,和出口至歐盟的變化,基本上是回至2009年以來的最低水平。 一個很易得出的結論是,世界經濟會陷衰退以至蕭條,會不會影響到你?

要好好考慮、考慮。5G 金融開放?

醫藥與稀土兩類股無懼貿戰

大灣區概念

202條大灣區發展規劃綱要

02138

01233

03380

00884

00308

00405

股民一想到概念股,第一個念頭往往是地產股,越秀地產(123)、越秀房托(405)當然是大灣區龍頭地產股,整個越秀集團就是廣州市的資產,自然是炒作首選。 越秀地產(123)宣佈買下廣州地鐵兩個地鐵站上蓋的物業發展項目51%股權,越秀地產與廣州地鐵都是廣州市政府旗下的企業,廣州市政府肥水不流外人田,左手交右手地把地鐵上蓋的優質地產項目轉讓給越秀地產。 此外,越秀地產手上還有一家越秀房託(405),這使到越秀地產在開發了商業物業之後,可以將物業轉賣給越秀房託收租,也就是說,越秀地產加越秀房託再加上廣州地鐵,就組成一個相等於港鐵(066)的鐵三角。

大灣區有四大中心,那是廣州、深圳、香港、澳門,因此,除了廣州的越秀之外,深圳的地產股也同樣是首選,也許包括佳兆業(1638)、花樣年(1777)、華僑城(3366)、深控(604)。

當然,今天相信已經沒有上市的地產發展商僅僅死守一個地區,多數已經做全國性的開發,包括廣州市政府為大股東的越秀也走出廣東省,因此,要尋找真正的大灣區地產股也不容易,總之,概念股就是用來炒的 。

近日宣佈業績的內房股中,越秀地產(123)算是最好的其中一家,核心淨利潤大升63%。

另一項更重要的宣佈是越秀與廣州地鐵已正式合作開發地鐵上蓋物業,並引入廣州地鐵成為越秀的第二大股東,將來越秀的地位就有如香港的港鐵。

隨著廣州地鐵的伸展而伸展,而廣州地鐵的伸展速度更遠高於港鐵。

除了地產概念,基建股也可以是大灣區概念股,新創建(659)有很強的內地基建經驗,因此也存在一些概念可炒。

澳門太小,再大的地產商也賺不了多少錢,因此,大灣區的概念放在澳門當然又是賭業股。

美國聯儲局亦重啟購買美國國債的行動,每月購買600億美元國債,聯儲局稱這不是新的「QE」,但市場人士根本不理會聯儲局如何稱呼這次購買國債的名稱,是不是「QE」根本不重要,重要的是聯儲局每月將投入600億美元進入市場,債市、股市都獲看好。

澳門特區政府正式向中央政府呈交計劃書,要在澳門設立證券交易所、一家以人民幣交易的證券交易所,一旦成功推行,澳門又將是另一個人民幣離岸中心。

昨日一眾澳門賭業股炒起,炒起的概念不是賭業本身,而是澳門概念,簡單的說,中央要打造澳門成另一個金融中心、一個新的人民幣離岸中心,協助人民幣走向國際。

炒澳門概念,最直接的當然是炒澳門地產股,只可惜市場人士暫時還不熟悉澳門有甚麼大型的房地產股,實際上,目前在澳門擁有最多土地的企業就是賭場,特別是銀娛(027)。

要發展澳門,首先面對的是人與土地,澳門人口少、土地小,因此,的確可以引發一個憧憬,那就是把鄰近澳門的橫琴島劃歸澳門特別行政區管理。

實際上,目前橫琴島已經有100公頃的土地劃歸澳門特區政府管理,該土地上建有澳門大學,如果真有那麼一天,得益最大的是銀娛,其在橫琴島擁有200公頃的土地,當然上述的憧憬也許只是因為我是銀娛的小股東而引發的夢想。

有報道指中央政府正準備把橫琴與澳門之間的口岸交給澳門政府處理,這也相當等於撤走了內地的出入境管制,長遠而言,的的確確有可能把整個橫琴交給澳門特區政府管理。

澳門地小人少,要真正發展,要加多許多人與土地,把橫琴歸澳門特區管理不是沒有道理的,而銀娛在橫琴的200公頃土地將是銀娛的天價之寶。

第四章︰建設國際科技創新中心

從第四章開始就進入重點建設任務。

第一項重點建設任務就是建設國際科技創新中心。

目前我國有3個科技創新中心︰北京,全國科技創新中心;

3地協同發展海洋經濟

第五章︰加快基礎設施互聯互通

這章最重要的是第一節〈構建一個現代化的綜合交通運輸體系〉。

第六章︰構建具有國際競爭力的現代產業體系

最重要的是〈加快發展現代服務業〉,〈大力發展海洋經濟〉。

向高端化精細化方向發展!

第七章︰推進生態文明建設

第八章︰建設宜居宜業宜遊的優質生活圈

這是整個粵港澳大灣區規劃的重點,也是亮點。

重中之重就是〈打造教育和人文高地〉。

(注︰Bologna Process,指歐洲國家的高等教育改革,通過推進高等教育的學歷互認等內容,整合歐盟的高教資源),形成一個有條件的學分互認、學歷互認、工作互供、師資流動的高校聯盟,將為大灣區創新發展提供支撑。

第四節是〈拓展就業創業空間〉,這是重中之重。

粵港澳大灣區重要的使命是為港澳青年拓展就業創業的空間。

2025现代教育

發掘深圳起飛受惠股

3天前,中國國務院隆重地宣佈將打造深圳成為具有中國特色的社會主義先行示範區,所謂示範,當然是向全中國,包括港澳台示範。

我估計,深圳最可能出現的政策突破應該是人民幣資本池自由兌換,方法也許是學習香港設立一個人民幣資金池,資金池內的人民幣可以自由進出。

香港的人民幣被稱為CNH,也許深圳的人民幣會被稱為CNS。

假以時日,深圳人民幣資金池內的人民幣數額也會超越香港。

受到這項訊息的推動,多隻以深圳為主力的內房股股價飛升。

過去3天,奧園(3883)升14.5%、深圳控股(604)升13.9%、佳兆業(1638)升13.2%、龍光(3380)升10.4%、花樣年(1777)升9.4%。

深圳一旦起飛,也必定會擴大面積,將部份東莞與惠州也併吞進來,今日深圳地鐵已經開入惠州。

如果深圳將來最大的政策突破果然是建立一個深圳人民幣CNS資金池,那麼,深圳的金融業也可能全開放,或者優先開放給香港的金融業自由進入,這自然對香港的金融業,包括銀行與保險業皆有利,其中最積極的一定是「多勞多得」的保險業,因此,友邦(1299)、宏利(945)也可以被視為深圳概念股。

騰訊(700)總部在深圳,騰訊在深圳前海開了一家銀行,騰訊也取得香港虛擬銀行牌照,深圳人民幣政策一旦獲得中央批准而大突破,騰訊的銀行業務也會快速增長,因此也是另一隻深圳概念股。

除了人民幣政策的突破外,深圳另一個可能的突破是有自由的稅制,自行制訂較低的稅率以吸引資金與人才。

HKStks

新華教育(2779) 香港教育國際 1082

01317 楓葉教育

成實外教育 1565

01569 民生教育

01598 21世紀教育

01758 博駿教育

01765 希望教育

01773 天立教育

01851 銀杏教育

02371 創聯教育金融

02779 中國新華教育

03978 卓越教育集團

06068 睿見教育

06169 宇華教育

AStks

蘇州科達(603660) 視頻會議業務向軍隊、教育、醫療等行業持續擴張

USStks

正保教育(DL)

学大教育(XUE)

双威教育(CAST)

环球教育(HQGE)

ETF

A股走勢圖,走勢看來相當「人工」化,很整齊的上升,與2006年人民幣「滙改」後幣值上升的走勢類似。

如此整齊的升勢,背後很可能是超強的力量在引導,猜想中央政府已經靜靜地出手了。

因此要留意中國A股的ETF。

市場重炒A股入摩 ETF最值博哪隻A股

滬深三百ETF(3188)

安碩A50 ETF(2823)

南方A50 ETF(2822)

恒生H股ETF(2828)

A H二選一,揀A股

9月的第二個交易日,依然是港股跌、內地A股升,就算是同一家企業的A、H股,也是A股升、H股跌,A、H股不同價,而且升跌相異,以三隻鐵路基建股為例,香港中交建(1800)跌1.47%,而A股中交建(601800)升3.23%,相差那麼大,H股只值6.05港元,而A股值10.55元人民幣,差距達48%;

香港中鐵建(1186)、中鐵(390)情況也一樣,昨日都是H股跌、A股升。

這樣的例子太多了,看來,大家的確應該考慮轉炒A股,A股與H股之間的溢價存在了許多年,2014年滬港通正式開通前,不少人都認為,滬港通一開通,AH股的溢價會消失,A股會跌而H股會升,最終AH股同價。

近日我撰文指出,嘉華國際(173)非常超值,而嘉華國際的主席呂志和也一連多天,連續買入此股,說明他也明白自己的股非常超值,因此,不斷的買入,買1股賺1股。

AH溢價股

00038 第一拖拉機股份 601038

00042 東北電氣 000585

00107 四川成渝高速公路 601107

00168 青島啤酒股份 600600

00177 江蘇寧滬高速公路 600377

00187 京城機電股份 600860

00317 中船防務 600685

00323 馬鞍山鋼鐵股份 600808

00338 上海石油化工股份 600688

00347 鞍鋼股份 000898

00358 江西銅業股份 600362

00386 中國石油化工股份 600028

00390 中國中鐵 601390

00525 廣深鐵路股份 601333

00548 深圳高速公路股份 600548

00553 南京熊貓電子股份 600775

00564 鄭煤機 601717

00568 山東墨龍 002490

00588 北京北辰實業股份 601588

00598 中國外運 601598

00670 中國東方航空股份 600115

00719 山東新華製藥股份 000756

00753 中國國航 601111

00763 中興通訊 000063

00811 新華文軒 601811

00857 中國石油股份 601857

00874 白雲山 600332

00895 東江環保 002672

00902 華能國際電力股份 600011

00914 海螺水泥 600585

00921 海信家電 000921

00939 建設銀行 601939

00956 新天綠色能源 600956

00981 中芯國際 688981

00991 大唐發電 601991

00995 安徽皖通高速公路 600012

00998 中信銀行 601998

01033 中石化油服 600871

01053 重慶鋼鐵股份 601005

01055 中國南方航空股份 600029

01057 浙江世寶 002703

01065 天津創業環保股份 600874

01071 華電國際電力股份 600027

01072 東方電氣 600875

01088 中國神華 601088

01108 洛陽玻璃股份 600876

01138 中遠海能 600026

01157 中聯重科 000157

01171 兗州煤業股份 600188

01186 中國鐵建 601186

01211 比亞迪股份 002594

01288 農業銀行 601288

01330 綠色動力環保 601330

01336 新華保險 601336

01339 中國人民保險集團 601319

01349 復旦張江 688505

01375 中州證券 601375

01398 工商銀行 601398

01456 國聯證券 601456

01513 麗珠醫藥 000513

01528 紅星美凱龍 601828

01533 莊園牧場 002910

01618 中國中冶 601618

01635 大眾公用 600635

01658 郵儲銀行 601658

01766 中國中車 601766

01772 贛鋒鋰業 002460

01776 廣發証券 000776

01787 山東黃金 600547

01800 中國交通建設 601800

01812 晨鳴紙業 000488

01816 中廣核電力 003816

01877 君實生物 688180

01898 中煤能源 601898

01919 中遠海控 601919

01988 民生銀行 600016

02009 金隅集團 601992

02016 浙商銀行 601916

02039 中集集團 000039

02068 中鋁國際 601068

02196 復星醫藥 600196

02202 萬科企業 000002

02208 金風科技 002202

02218 安德利果汁 605198

02238 廣汽集團 601238

02318 中國平安 601318

02333 長城汽車 601633

02338 濰柴動力 000338

02359 藥明康德 603259

02600 中國鋁業 601600

02601 中國太保 601601

02607 上海醫藥 601607

02611 國泰君安 601211

02628 中國人壽 601628

02727 上海電氣 601727

02866 中遠海發 601866

02880 大連港 601880

02883 中海油田服務 601808

02899 紫金礦業 601899

03328 交通銀行 601328

03369 秦港股份 601326

03606 福耀玻璃 600660

03618 重慶農村商業銀行 601077

03759 康龍化成 300759

03866 青島銀行 002948

03908 中金公司 601995

03958 東方證券 600958

03968 招商銀行 600036

03969 中國通號 688009

03988 中國銀行 601988

03993 洛陽鉬業 603993

06030 中信証券 600030

06066 中信建投証券 601066

06099 招商證券 600999

06116 拉夏貝爾 603157

06178 光大證券 601788

06185 康希諾生物-B 688185

06196 鄭州銀行 002936

06198 青島港 601298

06806 申萬宏源 000166

06818 中國光大銀行 601818

06826 昊海生物科技 688366

06837 海通證券 600837

06865 福萊特玻璃 601865

06869 長飛光纖光纜 601869

06881 中國銀河 601881

06886 HTSC 601688

09989 海普瑞 002399

券商股

股市飛天 券商齊落鑊

市值超過1,000億元人民幣的大券商股,

中信(6030)

國泰君安(2611)

廣發(1776)

海通(6837)

股市熾熱的情況之下,就算調整出現,也是短暫的,很快地又再回升。

如果想等調整入市,一旦調整遲遲不出現,最後,散戶往往是見到想買的股股價突然裂口急升時才高追。

多家券商公佈今年2月的利潤增長,

招商證券(6099)增長21倍、

海通(6837)增長16倍、

廣發(1776)2.56倍、

國泰君安(2611)1.96倍、

中信証券(6030)1.75倍

券商股股價追不上盈利增長,其中一個很重要的原因是「蟹貨」太多,這些「蟹貨」是從2015年「大時代」爆煲後留存至今。

上述情況是指香港H股,內地A股情況就不同了

A股入摩受惠股 勿忘中資券商股

中信(6030)

國泰君安(2611)

海通(6837)

廣發(1776)

海通国际 00665

英皇证券 00717

惠理集团 00806

中州证券 01375

耀才证券金融 01428

国泰君安国际 01788

东方证券 03958

中信建投证券 06066

招商证券 06099

光大证券 06178

中国银河 06881

HTSC 06886

大家樂(341)

煤气(003) 炒十送一紅股的憧憬

恒地(012) 也是年年十送一紅股

避險股 概念股 概念股

越秀地產(123) 高息

越秀房託股(405) 息率最高,長期站在6厘至7厘之間

海信科龍(921) 創維數碼(751) 4K電視股王。 目標價3.79元。

華電福新(816)

京能清潔(579)

國際資源(1051) 61億現金在手的仙股

含現金量第一。 小注投機,限制風險,刀仔鋸大樹,即使股價升至現金值的一半,升幅已逾8成,到時PB仍不過0.27倍。

上周二晚發盈喜,現價6.9仙,市值不足19億元,最大特色是現兜兜持有逾63億元現金,相等於股價3倍以上。

國際資源管理層大換班,趙渡與柯清輝等已離去。

不設目標價 昨價8.4仙,累升33% ,跑贏恒指26個百分點。 PB仍僅0.21倍,只及現金值的3成半,坐定定,刀仔鋸大樹。

中廣核(1816) 2.19

中国最大核电

作为中国核电行业最大的参与者,中国广核自身就是诸多纪录的拥有者,先来看看它的“最”:

管理的在运核电机组达22台,在运装机容量达24,306兆瓦,占我国大陆在运核电总装机容量的54.44%,是我国在运装机规模最大的核电开发商与运营商;

在建核电机组达6台,在建总装机容量达7,434兆瓦,占全国在建核电装机容量55.30%,市场份额第一。

当这样一家行业巨头登陆资本市场,它必将刷新诸多的纪录:

中国广核拟在中小板上市,证券代码为“003816”。

值得一提的是,“003”开头的股票代码是深市首次启用;

此次中国广核计划发行50.5亿股,实际募资达125.74亿元,这也将创下今年以来A股IPO募资额的最高纪录,同时,也将成为中小板开板以来最大的IPO。

值得注意的是,2014年,中国广核已实现港交所上市(01816.HK),成为全球第一家上市的纯核电企业。

当中国广核正式登陆中小板的时候,其将成为国内首家在A股和H股实现整体上市的核电企业。

国内“核电一哥”:

2018年资产总额3686亿,营收508亿元,净利润137亿▲▲▲

目前,我国核电行业呈现国家电力投资集团、中国广核、中国核电三足鼎立之势。

不过,相比之下,中国广核在核电发展规模、上网电量等方面都较为突出。

据招股说明书,中国广核是中国核电行业最大的参与者。

截至2018年12月31日,公司管理22台在运核电机组和6台在建核电机组,装机容量分别为24,306兆瓦和7,434兆瓦,占全国在运及在建核电总装机容量的54.44%以及55.30%,是我国在运装机规模最大的核电开发商与运营商。

中国广核管理的在运、在建核电装机容量份额为国内市场第一。

根据中国核能行业协会发布的《2018年1-12月全国核电运行情况》,2018年,全国商运核电机组上网电量为2,688.08亿千瓦时。

公司管理的核电站的总上网电量为1,570.45亿千瓦时,占比高达58.42%。

1570.45亿千瓦时是一个什么概念呢?

2018年创国内单座水电站年发电量纪录的三峡发电站全年发电量达1016亿千瓦时。

这意味着,在发电量上,中国广核=1.5个三峡!

资产≈华泰,营收≈长江电力,净利润≈五粮液

财务数据方面,“核电一哥”可以跟诸多A股的巨无霸媲美。

截至2018年年末,中国广核资产总计3685.56亿元,2018年实现营收508.28亿元,净利润136.82亿元。

2019年一季报数据显示,中国广核总资产已达到3697.32亿元。

Wind数据显示,对比已经上市A股,截至2018年末,中国广核资产排名与华泰证券(3686.66亿元,排名第51位)相当,略高于中国中车(3575.23亿元);

营收规模略低于长江电力(512.14亿元,排名第130位),高于金地集团(506.99亿元);

净利润规模则略低于五粮液(140.39亿元,排名41位),高于江苏银行(132.63亿元)。

新股 有人叫留意:

2013 2360

5G概念股

5G是一個可以玩相當長時間的概念,目前仍只是處於建設期,要等到應用期到了才是高潮。

鐵塔(788) 中電信(728) 中興通訊(763) 中移動(941) 與聯通(762)

中國鐵塔(788)淨利潤增長1.1倍,符合高P/E高增長的條件。

明年,中國將進入5G時代,三隻電訊股中移動(941)、中電信(728)、中聯通(762)在近幾個月股價受壓,投資者擔心在5G時代開始時,電訊公司要投入巨資搞基建,短期內不易回本。

不過,任何基建的投入都會以好幾年的時間慢慢折舊,相信不會一下子大幅度提高成本,而三家電訊商資金雄厚,中國鐵塔(788)又已分拆獨立上市,資金壓力不大,看股價走勢,也有見底現象,其中中移動的股息率已上升至4.5厘左右,中電信也有3.5厘股息,收息的吸引力也不錯,值得留意。

5GA股

中國鐵塔(788) 1.5-

長飛光纖(6869)

中移動(941)

積層版 1888 目前中間價 7-9 這幾年要注意 要考慮5G

生產光纖電纜的龍頭股長飛光纖(06869)

中興通訊(00763)

京信通信(02342)

昂納科技(00877)

中國通信服務(552) 以6.5元為短炒目標

中通服務(552)之升,是鐵塔所帶動。

2月下旬至今,鐵塔再升4%至2.07元,而中通服則跌33%至5.67元,較去年12月初起步彈升前5.8元更低。兩者估值相差極遠,應向中通服下手。

中通服實際PE極低

中國通訊服務(552)去年7月至今年2月,用了7個月時間,由4.5元飆上8.46元,飆了約4元。

然後,今年2月至今,由8.46元跌至現價4.43元,也是用了7個月,跌幅也是4元左右。

中通服實際估值極低,現在是買入而非賣出時候。

2019年上半年,中通服營收560.5億元人幣,按年升10%;純利17.12億元人幣,增7.3%。

三大業務電信基建服務、業務流程外判業務、應用及內容等服務,均取得良好進展。

2019全年盈利預測31.33億元人幣,增長8%。

現價往績PE 9.5倍,今年預測8.8倍,過去八年最高16倍,最低7.1倍。

中通服總市值307億元(H股佔106億元)。

今年6月底,集團手上淨現金143億元人幣,相等於總市值的一半。

將市值減去現金值,預測盈利減去利息收入,得出2019年的實際PE(核心業務PE)僅4.7倍!

今年6月,工信部發出5G牌照,中通服的得益明年起漸趨明顯,明年盈利預測35億元人幣,增12%,預測PE降至7.9倍;剔除現金值後的實際PE低至4倍!

中通服今年預測PB 0.81倍,過去八年最高1.84倍,最低0.60倍。

CCASS紀錄,今年6月底,「北水」持中通服H股0.524億股(佔2.19%),上周四降至0.194億股(佔0.80%),所餘無幾,接近沽無可沽,對未來股價走勢反而是好事。

★中通服7個月升4元,繼後7個月跌4元,回升一半可見6.5元。

大行平均目標價6.18元,大摩7元最高,星展6.8元第二高。

中通服(552)現價4.53元,今年以來大跌30%。

上半年純利按年增長7.3% ,預測全年增幅相若,預測PE 9.1倍,表面上不算特別,然而公司手上淨現金相等於公司市值的一半,股價減去現金值後的核心業務,PE低至4.8倍。

大行平均睇6.1元,大摩7元最高,其次星展6.8元。

鐵塔現時市值高達3,643億港元,去年營收718億元人幣,純利26.5億元人幣。中通服現時市值393億元(鐵塔的11%),去年營收1,062億元人幣(鐵塔的1.5倍),去年純利29億元人幣(鐵塔的1.1倍)。

鐵塔2019年預測PE59倍(往績102倍),PB1.7倍。中通服預測PB10.6倍(往績11.9倍),PB1倍。中通服盈利增長較慢,估值應較鐵塔為低,但PE只及鐵塔的18%,折讓大得離譜。

鐵塔以派息佔盈利60%計,股息率只有1厘,不具收息股條件。中通服預測股息率3.3厘,派息只佔盈利35%,若提高至45%,股息率可達4.2厘。去年底,中通服每股現金值2.56港元,相等於股價的45%,現金充裕,大有條件提高派息比率。

★中通服今年預測PE10.6倍,扣除現金值的核心業務PE更低至6.4倍。大行平均給予中通服目標價7.53元,潛在升幅33%,達標機會大過鐵塔由現價2.07元升上2.75元。

年初至今,中電信(728) 跌8%,中移動(941)跌6%,中聯通(762)跌1% 。三大國內電訊股中,中電信追落後,值博率最高。

2018年,中電信營收3,771億元人幣,增3%;純利212.1億元人幣,升14%,遠勝中移動的3%盈利增長。中電信去年移動用戶3.03億戶,按年大增21%。

2019年首季,中電信純利59.56億元人幣,按年升4.5%。同期,中移動盈利跌8.1%,聯通多賺22%。中電信現價3.71元,往績PE 12.4倍,彭博綜合預測,今年PE 11.8倍,較8年平均15.2倍折讓22%。中移動今年預測PE 10.8倍,較8年平均11.7倍折讓不大。聯通今年預測PE 16.4倍,中電信較其折讓近三成。

中電信今年預測PB 0.72倍,較8年平均0.96倍低25%。中移動預測PB 1.15倍,中電信較其折讓近四成。聯通PB 0.66倍,中電信較其溢價一成。

中電信去年現金流(即EBITDA減資本開支及所得稅)顯著改善,達到225億元人幣。去年底,淨借貸710億元人貸,淨借貸/股東資金比率21%,非常安全。

★中電信目標價為4.4元,潛在升幅19%,相當於2019年PB仍不過0.85倍。

大行平均給予中電信目標價4.64元,最牛是中銀國際的5.26元。

中移動(941)市值是中電信(728) 的5倍,因此,中電信董事長調任中移動董事長是明顯的升官,這說明中移動新任董事長楊杰是一位能幹的人,調遷對中移動有利。

中電信(728)近期5G相關新聞多多,例如與騰訊視頻共同成立5G試驗網,與聯通(762)達成5G共享協議,與廣東省政府簽署強化5G引領建設網絡戰略協議。

中電信預測PE低過聯通34%,PB則低過中移動(941)32%,已由前周二高位3.81元調整7%至現價3.56元,趁低吸納。

大行平均睇4.5元,高盛上周最新報告睇5元。

6隻濠賭股

呂志和家族佔銀娛(027)

金沙(1928)

永利(1128)

何鴻燊家族成員持有澳博(880) (澳娛及梁安琪持有)最便宜,睇8.2元 中線目標9.6元

新濠國際(200) (何猷龍持有)

美高梅中國(2282) (何超瓊持有)最貴

盈喜

江蘇寧滬(0177)

山東墨龍(568)首三季賺7955萬人幣飆近7倍

青啤(0168)

金風(2208)

太保(2601)

加息

股市是不怕適度加息的,最重要的是,有預期無驚奇,最怕的是來個旱天雷,就大家競相走避,那就死得人多。

阿爺已QE

美國高息債(垃圾債)息已回至雷曼爆破時的高水平,有危險;

VIX(波動幅度)很低,這不好(反映市場的危機意識不足)。

美儲局不敢加息之餘,還不敢自動波縮表,講唔埋到2019年中還要講QE4,而特朗普則要靠習近平為其連任助選,使中美貿談有寬鬆結局,所以對美股後市是較樂觀的。

阿爺已QE!

按中央要扶持的產業而買

港交所(00388)

中移動(00941)

吉利(00175)

142 第一太平 5.35 可見5.1元

一言括之,中國QE了,以後經濟、QE會使樓價漲,如果今時真不讓樓漲,又不讓資本外流,則漲的,怕只有國內股市和國內債市了。 A股、A債可期,但內銀股就要看清楚點了。

利息是決定投資項目價值的最重要因素

「Interest rates are the "most important" thing in determining stock values」,

利息上升初期,應持股票,因為利息上升,代表經濟轉旺,利不少公司擴大營銷額,增加盈利,於是假設去年是15倍市盈率的公司,今年盈利增加1倍,則這個去年15倍的市盈率就會下降至10倍下,自然有投資價值,故有些投資者認為,在加息周期中受益之股(如銀行股),又或在加息期間盈利仍有好增長之股,都仍可持有。

但隨着加息持續,息總有升至一個階段,會產生足夠吸引力,讓投資者棄股從息,又或息升至某一個水平,會窒礙拖慢了消費者的消費能力,會減緩經濟增長動力,甚或會帶來經濟衰退,影響到公司盈利能力,向前看的投資者將會認為今時的市盈率或派息率已不吸引,不敢/肯持股,股市便會少了上升動力,要橫行,以至回下。

我們怎知道今時的息是否已對經濟產生制約性?

一般而言是用兩個指標。

(1)孳息曲綫逆轉,倒掛,反映有衰退可能性:

美國2年期債息與10年期債息息差已愈來愈收窄,再收窄便有倒掛或逆轉的可能性。

(2)美國Philly Fed(費城聯儲局)的新訂單指數見高位:

新單見高位是好事吖,為何不好了?

這有點禪。

人無千日好,花無百日紅,日正中天便西斜,據過去45年歷史,當費城儲局的新訂單指數見出高位時,在之後的8個月,美國經濟便陷衰退。

港息不升 港股難有運行

高科技的發達,使得領導人無論在哪裡度假,都可以實時觀察衝突現場,從而及時叫停,所以不可能擦槍走火;

世界進入21世紀,經濟挂帥,以前政治或軍事挂帥的時代一去不返;

股市只是經濟之皮,不忘經濟之本。

軍工

中航科工(2357) 目標價12.7元 |

中船防務(317) 目標價12.7元 | 北控水務(371) 短線以上月配售價5.9元為目標 中線見7.2元 |

3800 港鐵(066) 哈爾濱電氣(1133) 中國民航信息網絡(0696) 1618 中國中冶 線一帶一路兼雄安概念股

中國中冶(1618)2009年9月以6.35元招股,上市快將十年,現價2.04元,潛水近七成。四年前炒雄安概念,由2.5元升上4.85元,現價亦較當時高位低近六成。

中冶的母企是中國冶金科工集團,上世紀40年代參與多項中國鋼業生產設備建設,業務包括工程承包、資源開發、裝備製造、房地產開發等。掛牌當年純利44.65億元人幣,去年賺72.6億元人幣,九年累計增長63%。

中冶H股發行28.71億股,市值59億元;A股178.53億股,市值621億元。公司總市值680億元,屬國內最大市值同業之一。

2019年首季,中冶營收631.1億元人幣,按年增長14%;純利16.82億元人幣,上升7.6%。

彭博綜合券商預測,今年全年賺75億元人幣,增18%,預測PE 5.2倍,較八年平均8.3倍折讓逾三成半。今年預測PB 0.44倍,較八年平均PB 0.69倍折讓逾三成半。

國內同業中國電建(滬601669,市值880億元)今年預測PE 9.1倍,PB 0.86 倍;上海建工(滬600170,市值385億元)預測PE 10.1倍,PB 1.04倍;中國化學(滬601117,市值328億元)預測PE 11.5倍,PB 0.85 倍。中冶估值較同業便宜得多。

今年3月底,中冶手上現金377億元人幣,銀行借貸833億元人幣,淨借貸456億元人幣,淨借貸/股東資金比率44%,在同業中不算過重。

★雄安計劃上馬,中冶盈利增速提升,目標價2.5元,潛在升幅23%,相當於2019年PE 6.4 倍及PB 0.54 倍。大行平均給予目標價4.5元,屬過高。

中國中冶(1618)今年可因中央刺激經濟而得益,上半年營收1.59億元人幣,按年大增26%;純利31.57億元人幣,上升9%。

大行看得頗佳,平均預測全年多賺19%至75.52億元人幣。

現價1.74元,預測PE僅4.3倍,PB僅0.37倍。

7年平均PE 8.4倍,打七折PE以5.9倍計,都值2.39元,待升37%。

695 東吳水泥 2000

1339 中國人保 目標價4.4元 大蛤乸隨街跳

機械

中聯重科(1157)目標價4.5元 中国龙工(03339) 同期只升1%,現價2.05元,今年預測PE 4.8倍,只及中聯重科的一半,又有高息率近11厘墊底,追落後,待豐收。

2018年,龍工營收118.7億元人幣,大增32%;

股東應佔盈利11.44億元人幣(EPS0.27元人幣),升9%。

不計投資損益,淨利潤13.2億元人幣,大升56%。

集團四大類工程機械產品業務繼續齊頭並進 ,裝載機產銷量高居行業第一,挖掘機產銷量大增59%,叉車業務鞏固行業前三名地位,路面機械銷售增長39%。

龍工去年投資按公平值入賬的虧損達2.45億元人幣(2017年:虧損0.14億元人幣)。

今年應無同類虧損,反因所持14.22億元人幣金融資產可望帶來逾1億元人幣盈利,這些變化可令集團盈利上升30%,加上工程機械產品盈利增長,集團盈利預測大增40%至16.1億元人幣。

現價預測PE低至4.8倍,遠低於中聯重科的10及三一國際(631)的9.8倍。

龍工今年預測PB0.86倍,較八年平均的1.19倍為低。

中聯重科為0.84倍,三一國際為1 .2倍。

龍工去年每股派息0.20港元,今年預測0.22港元,往績股息率9.8厘,今年預測高達10.7厘。

龍工去年底手上淨現金16.89億元人幣(另有金融資產逾14億元人幣),財政充裕,維持近六成的派息比率無難度。

中聯重科預測股息率5.9厘,三一國際3.8厘,龍工高得多。

大行平均給予龍工目標價3.1元,相當於2019年PE 7.2倍,仍遠低於中聯重科及三一國際,潛在升幅51%。

三一國際(00631) 中國機械工程(1829) 睇5.9元

中國機械(1829)屬國企,經營國際工程承包,去年上半年營業額120.48億元人幣(亞洲及非洲佔九成,美國是零),按年增8%;

純利8.92億元人幣,升38%。 彭博綜合券商預測全年多賺45%,預測PE 5.8倍,較掛牌以來平均9.1倍折讓頗大。 每股現金值達7.54港元。

中國機械工程(1829)屬央企,總市值167億元,當中H股(9.08億股)只佔37億元,社保基金持8.96%H股以外,最大股東是惠理高息股票基金,持7.34%(值2.7億元)。

惠理高息股票基金2002年成立至今年1月,單位(A1類別美元)增值797%,同期相關指數升417%。2月底投資組合的平均PE為8.2倍,PB1.1倍,收益率4.5厘。 往績計,中國機械PE6.6倍,PB0.89倍,股息率6厘。

中國機械是領先國際工程承包及服務商,專長於電力能源行業。 去年營業額288.63億元人幣,增5%;純利21.32億元人幣,升20%。去年「金融及合同資產減值」虧損6.26億元人幣(2017年:零)。 2019年,因股市回升,僅此項虧損不再出現或大減,已可令集團盈利大增。本欄預測今年盈利增長23%,預測PE降至5.4倍,較掛牌以來平均9倍折讓4成。 中國機械,現價4.03港元,目標價5.5元

大摩報告睇6元,潛在升幅53%。 目標價只折合現金值8成,達標有可能。

000425 徐工机械 鐵路基建股

中鐵(390) 現價6.77元,目標價8.1元。 中鐵建(1186)目標價10.2元 年初至今,H指升15%,鐵路基建股跑輸大市,中鐵建(1186)跌5%。 中交建(1800) 目標價12元 目標價11.25元 目標價11.74元 中交建A股(滬601800)較H股溢價高達90% 股價可見9.9元中交建(1800) 業務包括港口建設、路橋建設、鐵路建設、疏浚等,是「一帶一路」概念股。今年首季,營業額1,022億元人幣,按年上升10%;純利39.3億元人幣,增長14.4%。

首季新簽合同2,033億元人幣,上升13.4%。

馬來西亞東海岸鐵路計劃,困擾多時,已有新方案,計劃成本由216億美元降至144億美元,相等於降低規模500億元人幣,即三年營業額僅3%,對中交建影響有限,不明朗因素消除。

彭博綜合券商預測,中交建2019年全年賺162.6億元人幣,增11%,現價7.08元,往績PE 5.4倍,預測PE僅4.8倍,歷來最低,較八年平均的7.3倍折讓三成半。

同業中鐵建(1186)及中鐵(390)今年平均預測PE 6.3倍,中交建較同業折讓24%。

2020年,中交建預測PE進一步降至4.5倍。

去年底,中交建手上現金1,343億元人幣,借貸2,946億元人幣,淨借貸1,603億元人幣,淨借貸/股東資金比率67%。

★中交建上月最低價6.81元,可候重見此價時收集,相當於以4.8倍PE及0.45倍PB上車。大行平均給予目標價9.27元。

中交建(1800)現價6.7元,見2016年2月低位,估值從未如此吸引力,趁低吸納,贏面大。

中交建上月宣佈旗下「中交疏浚」改組,中交疏浚另外發行新股及上市,中交建所佔權益將由100%降至20%。交易作價PE高達22.9倍,PB1.1倍,較中交建本身PE與PB高出甚多。

涉資約223億元人幣的交易,對中交建有利。中交建的淨借貸/股東資金比率估計由去年底的69%降至60%以下,股份估值因而提高;交易可能為中交建帶來一次過盈利15至20億元人幣,令中交建2019年盈利增幅擴大9個百分點。

大摩上月在中交建宣佈中交疏浚交易計劃後,亦對交易看法正面,表示可令中交建去槓桿化,及提高股本回報率,給予中交建增持評級,設目標價10.6元。

今年首季,中交建營收1,022億元人幣,按年增10%;純利39.3億元人幣,按年升14.4%,期內新簽合約升13.4%。全年經常業務盈利預測增長12%,加上中交疏浚改組帶來增長9%,集團盈利增幅21%,現價往績PE5倍,預測PE僅4.1倍(大行年均預測PE4.4,應未計中交疏浚改組帶來的盈利),歷來最低,較八年平均7.2倍大折讓,較中鐵建(1186)及中鐵(390)平均5.8倍折讓近三成。

中交建今年預測PB僅0.43倍,亦是歷來最低,較八年平均0.93倍大折讓,較中鐵建及中鐵平均0.58倍折讓四分一。

★中交建、中鐵建、中鐵三大同業中,中交建是龍頭,估值不應低於同業。大行平均給予目標價9.16元,以此計算,潛在升幅37%,相當於2019年PE仍不過5.6倍,PB0.59倍。

中交建本月開始回購

國家《交通強國建設綱要》最近出台,利好基建股。

中美貿戰曙光稍露,利好殘爆股。

中交建(1800)半年前高位8.87元,較現價高43%(同期H指高14%),今年以來大跌16% (同期H指升3%),現價出擊回報勁。

2007年,中交建最高價25.4元,PE高達53倍,PB 9.4倍,估值癲上雲頂,儍俠鬥儍,代價慘重。

2015年股價最高17元,現價6.21元,較2015年高位跌63%(H指現時較2015年跌30%)。

今年上半年,中交建營收2,391億元人幣,按年升15%,純利87.57億元人幣,按年增6%;出售部份「中交疏浚」權益,估計在下半年帶來盈利15至20億元人幣,預測全年賺236億元人幣,增19%。

現價往績PE 4.8倍,今年預測僅4倍(彭博綜合預測4.2倍),較8年平均折讓四成半。

中交建今年預測PB低至0.41倍,較七年平均折讓五成半 。

中交建早前因股價偏低而有回購計劃,高層周長江上月補充,回購10% H股即4.4億股,10月開始進行,一年完成,日後是否續購視乎市況。

以完成回購10%H股計,估計EPS可增1.7%,每股NAV可增2.5%。

★中交建PE若照往年平均打七五折(亦不過5.5倍)計,可見8.57元,待升38%。

大行平均睇8.14元,瑞信9.9元最高,其次中金9.2元。

基建股

金風(2208) ,發展風電是兼有基建與環保的作用,去年,在去槓桿的影響之下,地方政府沒有錢支持環保,因此環保工程縮小,環保股股價大跌,不過,金風(2208)過去幾天股價急升20%,儘管昨日出現套利回吐,升幅還是不錯,在短短數天,一口氣創5個月新高,看來行內開始有好消息傳出。

新「4萬億基建」也一定會包括環保工程。

南方A50(02822) 目標價14.7元改目標價17元

489 東風汽車集團 值13.5元,值18.6元目標價14

東風,最便宜汽車股

今年以來,最出色的汽車股是年初估值最平的晨華(1114),升幅58%,PE由4.0倍升上6.6倍;最失色的是年初估值最貴的比亞迪(1211),跌幅22%,PE由49倍跌至38倍。

現時,估值最平的汽車股是東風集團(489),上周三中績見光前7.53元,現價6.97元,今年以來跌2%,PE與華晨年初急升前的PE正好相同。

國務院日前發表《意見》,探索汽車逐步放寬或取消限購措施,為利好汽車股留下伏線。

今年上半年,車企普遍不景,例如長城汽車(2333)盈利大倒退59%,吉利(175)少賺40%,北京汽車(1958)盈利下降26%。

東風勝同業,半年盈利84.99億元人幣(EPS 0.99 元人幣),按年升5.3%;半年所賺已相等於去年全年(129.79億元人幣)的65%。

彭博綜合券商預測,東風今年全年盈利136.27億元人幣(EPS 1.58元人幣),升4.8%。

現價往績PE 4.2倍,今年預測僅4倍,較八年平均6.8倍折讓近四成。

其他同業,剔除最高估值的比亞迪,平均預測PE 8.5倍,東風較它們折讓逾一半。

東風今年預測PB 0.42倍,較八年平均1.13倍折讓63%。

不計比亞迪的同業平均1.15倍,東風較同業亦是折讓63%。

今年6月底,東風銀行淨借貸91億元人幣,淨借貸/股東資金比率8%,財政穩健。

不少股票殘爆,私有化或併購條件悄然浮現。

有大行列出私有化候選股,東風榜上有名。

★東風是最便宜汽車股,大行平均給予目標價8.59元,里昂10.92元最高,其次UOB 10元。

東風(489),現價8.4元,8交易日大升22%,跑贏H指多達17個百分點;52周高位8.8元,相差只5%,其他同業平均相差21%。

東風有機成為首隻破52周高位車股。

清潔能源

華能清潔能源(579)

龍源電力(916)

新天綠色(956)

華能新能源(958)

金風科技(2208)

順風清潔能源(01165) 去年12月中開始停牌,昨日宣布以30億元人民幣作價,悉售資產淨值達41.83億元(人民幣.下同,約49.8億港元)向大股東售資產 順風潔能瀉49%

龍源電力 vs 金風科技

今年以來,風電股二龍頭金風科技(2208) 飆升48%,大勝H指的3%升幅。

大龍頭的龍源電力(916) 則大跌14%,遜於金風62個百分點,遜於H指17個百分點。

與52周低位比較,金風高出84%,龍源只高出13%。

追落後,買龍源。

同類股中尋找接力之星,龍源動力(916)是理想之選,現價4.19元,今年跌21%,預測PE 6.7倍,PB 0.59倍,較8年平均PE 15.9倍及PB 1.31倍,折讓大到無倫。

風電股華能新能源(00958) 上月中至今急升四成,或涉收購,對龍源可起聯想帶動作用。

2019年上半年,龍源營收140.37億元人幣,按年升5%;

純利30.87 億元人幣,雖只微增0.5% ,但已相等於去年全年(39.24億元人幣)近八成。

大行平均預測下半年賺15.51億元人幣,全年賺46.38億元人幣,升18%。

往績PE 8.4倍,預測7.1倍,遠低於8年平均的15.8倍。

金風今年上半年純利11.84億元人幣,按年跌23%,只及去年全年(32.17億元人幣)三成半。

現價9.82元,往績PE 9.8倍,預測11.8倍,龍源的7.2倍較其折讓高達四成。

金風今年預測PB僅0.65倍,較8年平均的1.36倍折讓逾五成,亦遠低於金風的1.19倍。

龍源H股市值152億元(H股+內資股總市值366億元),最大基金股東Wellington Management上月9日持9.86%(3.294億股),上月19日增至10.04%(3.354億股),上月30日續增至11.14%(3.734億股),總值17億元;

兩度增持共0.44億股,增持價4.30元至4.507元,耗資達1.94億元。

★龍源(大龍頭)現價4.56元,估值遠低於金風(二龍頭),不合理,可追落後。

大行平均設目標價6.07元;

華泰7.4元最高,其次中銀國際6.8元。

956 新天綠色能源 ,目標價維持2.52元 值2.96元新能源 国有资本密集入场光伏行业 市场格局生变

7月3日,华能集团河南分公司的张天美(化名)刚刚结束关于9个发电企业的数据统计工作,内容主要是关于发电企业的盈亏状况。

“去年整体亏损近60亿元,今年的情况会好转,整体亏损可回转一半。”

她向《中国经营报》记者如是表示。

面对如此亏损现状,张天美已经习以为常了。

在她看来,发展新能源 已成为今年集团发展的重要基调之一,并且这也将改变她的工作方向。

事实上,一个月前,一则华能集团拟收购协鑫新能源51%股权的消息,就引发了国资接盘的大讨论。

但在部分业内专家看来,这仅仅是光伏行业发展过程中的一种经济现象,也符合国有企业能源结构转型的需求。

同时,在光伏电站投资领域,未来随着更多玩家入场,投资格局也将进一步重塑。

国资频繁接盘过去几年,国有资本入局光伏行业的案例并不鲜见,不过多表现在投资光伏项目上,尤其在国内重大项目招投标中。

以2010年国内开展第二批特许权招标为例。

不少民营企业受制于竞标资本高门槛被拒之门外,而国有企业则不惜“以利换市”在光伏行业跑马圈地。

据记者统计,截至目前国内已开展三批光伏领跑者项目(奖励指标未计),共计13GW,从竞标结果看国有企业的阵容逐渐加大,并且整体中标量规模已经由最初的60%提升至80%左右,国企越来越占据优势地位。

相比之下,民营企业一手打下了光伏行业这片“江山”,在整个产业链上中下游也有不可比拟的优势,但是在资金、规模和资源等方面却不及国企。

如今,随着光伏成本降低、装机规模逐渐增大,国有资本加速进军产业下游的迹象愈加明显。

6月4日晚间,保利协鑫(03800.HK)及协鑫新能源(00451.HK)联合公告称,保利协鑫全资子公司——杰泰环球有限公司与中国华能集团有限公司下属子公司——中国华能集团香港有限公司签订合作意向协议,拟出售协鑫新能源约97.3亿股股份,相当于其股本的约51%。

这意味着协鑫新能源或易主华能集团,同时后者也将成为全球第二大光伏电站投资商。

紧随其后,兴业太阳能(00750.HK)6月5日公告,称其大股东将变更为水发集团(香港)控股有限公司,持股比例为66.92%,而后者隶属于水发能源集团有限公司,是山东省属国企水发集团有限公司的全资孙公司。

对于国资收购之举,一位光伏行业人士告诉记者,与以往投资项目不同,国企开始直接收购现成的项目,投资逻辑明显变了。

“这属于一种正常经济现象。”

在中国新能源电力投资联盟秘书长彭澎看来,光伏电站属于重资产,这种收购交易在其他重资产行业同样很普遍。

过去几年,高杠杆形势下,民营企业扩产比较迅速,杠杆高,融资成本贵,一旦遇到资源收缩便会把资产清除掉。

不过,在部分业内人士看来,如此密集的一波“入局”操作可能与近期国资委印发的一则通知有关。

今年6月3日,国务院国资委向各中央企业、地方国资委印发《关于印发的通知》。

该通知对各中央企业的授权放权事项包括:

中央企业审批所属企业的混合所有制改革方案、中央企业决定国有参股非上市企业与非国有控股上市公司的资产重组事项等。

那么,这是否意味着会形成“国进民退”之势?

厦门大学中国能源政策研究院院长林伯强对此并不认同。

“还谈不上‘国进民退’,目前并没有形成较大比例。”

他进一步解释,“历经去年‘531政策’,到现在无补贴时代的到来,民营企业生存压力大,行业已进入新一轮洗牌期。

相比破产,被收购不失为一种有效的生存路径,央企此时介入在时间和价格上也更占优势。”

能源国企转型焦虑记者注意到,在坚持煤电基础能源为主体的前提下,像华能一样的国有发电集团已经在持续优化能源结构,加紧布局新能源,提高清洁能源装机占比。

记者统计最新资料发现,新五大发电集团清洁能源装机占比均有所提升。

截至2018年,国家电投集团仍旧保持首位,占总装机比例为48.92%;

华电集团次之,清洁能源装机占39.78%,同比提高0.7%;

华能集团清洁能源装机5858万千瓦,比重达到33.18%;

在大唐集团发电总装机中,清洁能源占26.55%;

国家能源集团新能源装机5836万千瓦,占比达24.48%。

北京领航智库公司总裁王高峰在接受记者采访时表示:

“传统能源企业都有发展新能源的需求,新能源的装机占比已成为发电企业是否具有竞争力的标志。

在电力供应过剩、市场交易体制等综合因素制约下,过重的火电资产反而可能会成为一种包袱,而像国电投布局新能源较早,电源结构调整迅速,相比大唐、华能等企业就轻松许多。”

在彭澎看来,能源转型、环保持续加压背景下,目前可再生能源成本已到达平价临界点,而煤电成本居高不下,煤机盈利下降,因此发电集团不管是从商业还是其他因素考虑,都要进行转型。

今年上半年,华能集团董事长舒印彪于多个场合表明立场,要着力提高华能集团清洁能源比重,集团在优化发展煤电基础上,大力发展新能源,加大对新能源投资。

此外,今年两会期间,时任国家能源集团总经理凌文在接受媒体记者采访时也表示,集团会腾出来资本金向新领域转型,不会死抱着煤炭,把新的增量放在新能源、可再生能源上。

他还建议,能源系统从以煤为主逐步向煤、油气、非化石能源多元驱动转变。

同时,国家开发投资公司董事长王会生公开表示,国投在能源领域未来的投资方向是新能源,煤炭投资已全部退出,并且国投在国内不再投资火电厂。

值得注意的是,7月2日,曾频传放弃新能源业务的中海石油(中国)有限公司再次成立中海油融风能源有限公司,高调宣布重返新能源开发与运营领域。

玩家更加多元化不仅仅是能源国企更加青睐新能源,进入平价时代后还会有更多电站投资主体涌入光伏市场。

《2019中国光伏电站资产交易白皮书》显示,进入平价时期,投机性开发商进入光伏装机市场的门槛被大幅提高,存量的优质电站资产瞬间升值,成为炙手可热的投融资产品。

“电站投资主体将更加多元化,传统重资产投资企业可能还会再进来,还有基金,甚至包括外资企业。”

彭澎认为,光伏投资格局不可避免地将进行重塑。

众所周知,在光伏行业,“EPC+产品”是光伏组件、电池和逆变器光伏企业常见的业务延伸模式,像协鑫、晶科、隆基、通威和阳光电源等龙头企业都持有一定的电站资源。

那么,对于资金敏感性强的电站重资产市场,这些光伏民营企业是否会收缩电站投资触角,逐渐回归制造商角色?

记者注意到,从今年上半年出炉的平价项目申请名单和部分平价项目中标结果来看,国有企业与民营企业项目规模占比可以说平分秋色,协鑫、晶科、天合、阳光电源、通威和特变电工等悉数在列,丝毫没有放弃这块市场的迹象。

协鑫新能源相关负责人日前在接受记者采访时表示,光伏龙头企业与国有资本联合开发和运营电站会成为一种发展趋势。

通威集团相关负责人对这种合作趋势也表示认同。

在他看来,光伏电站重资产的特征对现金流形成巨大压力,而国家资本实力雄厚,具有得天独厚的优势。

相比之下,民营企业技术优势明显,在电站建设、运维方面成绩突出,不仅建设成本达到全行业最低,而且电站质量高,运维手段先进。

“联合开发会有可能,但是应该以大企业自主开发为主。”

彭澎认为,对于光伏产业链各个环节,制造商、EPC和投资机构还是各自扮演好自己的角色比较重要。

三大電力H股華能國電(902) 、大唐發電(991) 、華電國際(1071) ,今年以來平均跌10%,今年平均預測PE 10倍。

紅籌內地龍頭電力股華潤電力(836)今年以來大跌29%,今年預測PE 6.9倍,較三大電力H股折讓三成,料已見底。

2018年,潤電純利39.50億港元,跌15%。

2019年上半年,營收329.16億元,按年跌16%,主要因為電力需求增速放緩、部份燃煤電廠受限煤影響,及個別電廠由附屬公司變為聯營公司(營業額不再綜合在母公司賬目中)。

半年盈利40.18億元,按年大增36%;盈利增長,是因為燃煤電廠平均標煤單價跌6.2%,平均售電單位燃料成本降6.7%;半年燃料總成本大減19%。

潤電今年上半年所賺已超過去年全年,現價往績PE 12.9倍,彭博綜合預測今年6.9倍,較8年平均11.7倍折讓四成。

三大電力H股平均預測PE 10倍,潤電較它們折讓三成。

潤電今年預測PB 0.68倍,較8年平均1.26倍折讓四成半,較H股同業平均則有溢價一成半。

潤電今年中期息0.20元,大增60%,預測全年派0.60元,增83%。

今年預測股息率5.6厘,略遜H股同業平均的6厘。

★潤電現價10.7元博反彈,大行平均目標價13.2元,瑞信19元最高,其次華泰15.75元。

潤電殘過海嘯價

華潤電力由3月宣佈末績至今,市值瀉掉222億元,現價較金融海嘯價還低逾一成半,預測PE 6.2倍,PB0.61倍,低得離譜。

華潤電力(836)2008年10月27日金融風暴時收11.49元,當日往績PE 16.9 倍(vs紅指7.6倍),PB 1.83 倍,高得離譜。

此刻,股價9.54元,較金融海嘯時,還低逾一成半,預測PE 6.2倍(vs紅指9.7倍),PB0.61倍,低得離譜。

潤電股價歷來變化最慘情的,出現於今年3月22日,單日由14.16元大瀉至12.06元,蒸發15%(2.1元);

2008年10月27日都只是下跌10%(1.28元)。

3月之跌的導火線,是3月21日末績見光,末期股息0.203元,較去年同期大削0.547元。

削息總額26億元,公司市值101億元一夜之間化烏有。

當日至今,市值再瀉121億元。

由3月宣佈末績至今,潤電市值瀉掉222億元。

大概吃一塹,長一智,公司2019年中期息0.20元,按年大增60%。

只是基金「餘怒未消」,繼續用腳投票,潤電仍破2016年低位,再破2012年低位,回到11年前海嘯價以下,而今年以來大跌37%,亦成為紅指(今年跌不足1%)成分股中「第一狗股」。

今年上半年,潤電純利40.18億元,按年大增36%,相等於去年全年的102%。

大行平均預測全年賺72.83億元,大增81%,預測PE僅6.2倍,較八年平均11.6倍折讓近一半。

華能國電(902)等三大H電力股平均9倍,潤電亦大折讓。

潤電今年預測PB 0.61倍,較八年平均1.19倍折讓一半。

潤電往績股息率4.2厘,預測6.2厘。

★潤電現價9.54元,跌得過度,大行平均給予目標價13.68元,瑞信19元最高,其次華泰15.75元。

1618 中國中冶 下一隻可留意818 高陽科技 3000 目標價2.4元606 中國糧油 1000 目標價4.6元中國華融(2799) 明年目標價4.5元 上調至4.8元983 瑞安建業 2000 見2.89元,即使達標亦宜斬邊留邊,博有類似改組的下集。

中煤能源(1898)目標價4.5元 | 西王特鋼(1266)PE3.3倍2.65元 末期可派0.14元目標升9成 | 中石油(857)可見7元 | 國泰(293)三大股東持有國泰的股份高達84%,容易貨源歸邊。 | 首長國際(697)目標價0.34 |

煤炭股首鋼資源(639,前名福山能源)飆升 | 和諧汽車(3836)目標價8.5元 |

別因失望而錯過好股, 和記電訊(215) 現價是超值 |

和記電訊(215)上周五除淨前經調整收市價2.57元,過去兩天大跌25%,昨收1.94元。 長和市值3,025億元,所佔和電市值62億元,只及長和市值2%,和電榮辱對長和的影響非常輕微,若價錢適合,長和出售和電的可能性存在。 ★和電兩日大跌後或有技術反彈,但限於PE近25倍,不宜期望過高,中線展望是有波幅無升幅。

友邦(1299) |

中國銀河(6881)入摩,CDR又快將發行,中長線利好內券股。 目標價6.74元 創興銀行(1111)

越秀集團收購之後,業務進展很快,並迅速打入廣州市場。 有着大灣區發展概念。 股價卻是向下跌,原因是供股太多次。

00341 大家樂

00052 大快活

191025

大家樂破天荒盈警 半年少賺三成

低價餐單損利潤率 冀嚴控成本增效益

受社會運動事件影響,經濟明顯轉差,市民消費意欲大減,零售餐飲業首當其衝,繼早前快餐股 00052 大快活發盈警之後, 00341 大家樂昨日破天荒盈警

卜蜂(043) 異動有機會上試52周高位0.82元。

中國糧油(606)目標價4.33元 | 九倉集團(004) |

銀娛(027) |

九倉置業(1997) |

陽光(435) | 902 華能 中教控股(839) 新華教育(2779) 舜宇光學 (02382)目標185元Sisram Med (01696)微創平台挑戰7元中石化冠德(934)估值吸引 目標價5.56元 平均設目標5.38元 中石化冠德(934) 上月29日晚宣佈中期業績,績前3.05元,績後最高3.32元,上周五收3.19元,較績前升4.6%,跑贏紅指4.7個百分點。

冠德主業是在國內提供原油碼頭服務、天然氣管道運輸服務、物流服務包括倉儲、運輸及碼頭服務等。

公司市值僅79億元,是中石化(386)陣營中最小一員,母企持60.33%,母企以外街貨只值31億元。

冠德近年股價沉悶,現價回到2010年水平,但與1999年招股價1.02元比較,仍升逾210%,遠勝紅指。

紅指現時與冠德上市時比較,升幅不足一成。

冠德過去20年股價逾兩倍的升幅,有業績支持,2019年預測EPS 0.52元,較1999年的0.16元大升225%。

2019年上半年,冠德營收7.48億元,按年跌11%;純利7.27億元,跌3.8%。

中石化是最大客戶,佔冠德營收94%。

上半年業績微退,受人幣跌價及所獲退稅減少影響。

全年盈利預測12.9億元,升2.2%,往績PE 6.3倍,預測6.1倍,較5年平均9.4倍折讓三成半。

冠德今年預測PB 0.63倍,較5年平均1倍折讓37%。

今年6月底,冠德淨借貸26.1億元,淨借貸/股東資金比率22%,財政穩健。

冠德上半年業績微退,但中期息8仙,反?60%。

預測全年派20仙,增33%,預測股息率6.3厘。

★冠德52周低價2.95元,上月出現。

大市氣氛不利,再下試上次低位機會存在,但相信不會低於2.95元太多。

大行平均給予目標價4.48元。

2628 中國人壽 現價18.64元,目標價為23.05元

1359 中國信達 1000 短線博重新浮水見3.58元,中線除息後可見4.44元 |

2333 長城汽車短炒目標9.5元 | 1727 河北建設 |

中行(3988)目標價5.37元 值6元 |

太古(A,019 目標價91.1元聯塑(2128) 勝捷(6090) 也具有房託股的味道,這隻股專門興建工人宿舍與學生宿舍收租,自己買地興建宿舍收租,與房託股差不多,唯一的分別是房託股把所有的利潤全分發,勝捷則保留相當大部份的利潤為拓展興建更多的宿舍收租。

儘管勝捷派息比率低,股息率也近5厘,此股唯一的麻煩是成交額極低,昨日就是零成交,因此,想買想賣都得有些耐性。

既然是低成交,不妨自己主動開價,開低一些的價,若能成交,則股息率更高。

2328 中國財險 目標價21元正大企業(3839) 超低估值 翻一番PE仍不足5倍, 超值冷灶股,輕注,目標价2.95元 ->3.2元 博翻倍見3.7元,仍有42%潛在升幅在後頭。

中遠海運港口(1199) 可見8.1元時代集團(1023) 長和(001) 與小米將宣佈合組全球策略聯盟,和記電訊(215) 海外宏洋(081) 供股價4.08元目標價4.6元

復星國際(656) 目標價13.5元。 復星國際(656)屬綜合企業股。目標價16元。

青島啤酒(168)上周五中午宣佈中期盈利按年增25%,股價單日大漲10%,年初至今急升67%。

復星國際(656)是青啤最大H股股東,佔37.1%,上周五只升1%,年初至今大跌18%,與青啤相差越來越遠。

復星屬綜合企業股,2007年7月以9.23元招股,現價9.3元,與當年招股價相若。

今年預測EPS 1.69元人幣,則較掛牌首年0.57元人幣高出196%。

盈利大增而股價不前,結果是估值跌至不合理水平,今年預測PE只及當年招股價的三成。

2018年,復星營收1,094億元人幣,升24%;

純利134.1億元人幣,只升2%。

彭博綜合券商預測,復星今年賺146.1億元人幣,增9%,預測PE僅4.9倍,較8年平均8.6倍折讓四成半,預測PB 0.59倍,較8年平均1.24倍折讓逾五成。

主要同系或旗下公司,估值皆高於復星。

青啤PE 36.7倍,PB 3.3倍;

復星醫藥(2196)PE 16倍,PB 1.59 倍;

國藥控股(1099)PE 11倍,PB 1.51 倍。

復星股價今年大跌18%,落後同系或旗下公司。

除青島同期大升67%之外,復星醫藥只跌6%,國藥則跌19%。

恒生指數公司上周五收市後宣佈季檢結果,國企指數成份股有變化,五隻新加入五隻剔出,復星是新加入的一隻,下月9日生效。

根據彭博統計,五大基金持股量僅0.37%至0.96%。

復星成為有關指數成份股後,預計基金將增持。

★復星現價只較52周低位高出5%,可追落後。

大行平均給予目標價16.24元。

復星旅文(1992)公佈中期業績,虧轉盈,復星旅文是復星國際(656)分拆出來,數年前,復星國際收購了老牌旅遊度假村地中海俱樂部,一家正在虧損的企業,之後加以整頓,然後以復星旅文之名上市。

今年上半年,終於轉虧為盈,說明復星管理層的確是不錯的「公司醫生」,也許將來會有更具挑戰性的收購,改組計劃在進行中。

復星國際(656),現價10.74元,連股息,四周內大升17%,跑贏恒指11個百分點。

公司早前減持往績PE 42倍的青啤(168),妙着。

仍偏低,續坐貨。

中國有色礦業(1258) 四環醫藥(460) 是最便宜製藥股,爆炸力強,可見3.68元嘉華國際(173) 股價的的確確是大折讓 今年,已售而未入賬的售樓收入也達185億元,高於135億元的市值。 P/E值之低,難以想像,資產值與股價折讓比例之高,也是驚人。

嘉華國際(173)公佈中期業績,純利增加1.6倍至15億元,即每股48.82仙,派息每股6仙。

論超值,嘉華國際可能是本地地產股中最超值的股,現價計算,市值僅121億元,手上單是持有1.62億股銀娛(027)市值已達80億元,換言之,嘉華國際在扣除銀娛市值後的地產項目只是41億元。

以41億元市值,半年賺15億元,還能說不超值?

嘉華國際的派息比率不高,每股賺約49仙而只派息6仙,未派的股息收起來供將來發展。

儘管派息比率不高,股息率仍然高達5.2厘,P/E不足3倍。

17 新世界發展 66 港鐵 理由之一是地鐵票價又加了;

理由之二是又有地鐵站上蓋土地要推出市場。

中國海外(688) 目標價31.1元, 改29.45元 改32.2元遠東發展(035)

往來銀行就是銀行戶口,一般人都有,上市公司一定有。

遠東發展(035)的往來銀行多達31家,應是最多銀行戶口的上市公司。

市值大過遠展近2,600億元的長和(001),往來銀行少得出奇,只有二家(香港滙豐及中銀香港),但卻非全市最少的,遠東控股(036)就更少,只有一家(恒生)。

銀行戶口多少與公司業績無必然關係,只是遠展會計部職員,工作可能稍為忙碌。

遠展前星期以24.46億元,奪得壠德商業酒店地,連同建築成本及利息成本,估計總投資超過53億元,是遠展歷來最大單一投資項目,相等於公司市值82億元的六成半。

今年3月底,遠展手上現金26.5億元,銀行借貸及債券213.4億元,淨借貸186.9億元,淨借貸/股東資金比率137%,今次奪得壠德地皮後,淨借貸比率增至155%,集團可能因此加速出售物業。

集團3月底持有已落成待售物業27.5億元,及發展中待售物業,相當部份位於外國。

去年(2019年3月年結),遠展純利17.13億元,EPS 0.74元,增9%。

盈利中有6.73億元來自投資物業公平值變動(2018年:2.77億元)。

今年,此類盈利勢必大減,證券投資(今年3月底33.41億元)可能見紅,預測盈利降至9億元以下,現價3.5元,往績PE 4.7倍,預測9.1倍。

遠展預測PB 0.59 倍,與八年平均0.61倍相若,較新鴻基地產(016)及恒地(012)還要高。

大股東邱達昌持有46.49%,第二大股東惠理基金持有5.96%(值4.9億元)。

★市況欠佳,遠展下試52周低位3.17元的機會超過一半。

823 领展 息率最低,只有3厘至4厘的股息 有機會在公佈業績前後股價再創歷史新高。 避險股領展(823)過去3年,領展派息增加了32%,收息股最重要的條件就是派息年年會增加。

0178 莎莎國際(178,Sa Sa Int'l)歷史高價8.5元於2013年9月創下,當年公司盈利8.26億元(EPS 0.293元)。

最近年度賺4.71億元(EPS 0.154元)

現價則較當年高價大挫七成半,股份估值由偏高回到實際。

現價小注博反彈

2019年(3月年結),莎莎營收83.76億元,升4%;純利4.71億元,增7%,已是連續兩年增長。

2020年,公司展的展望是「零售市場充滿挑戰及不確定性」,中長期則「受惠於大灣區建設及貿易流通等利好政策,為本地零售業帶來龐大市場機遇」。

彭博綜合券商預測,莎莎2020年盈利變化不大,往績PE與預測PE皆為14倍左右,較八年平均21.1倍為低。

歐舒丹(973)今年預測PE為18.7倍。

3)莎莎今年預測PB2.54倍,過去八年平均為6倍。歐舒丹為2.3倍。

4)莎莎2019年每股派息0.16元,2020年預測不變,股息率7.4厘。

公司有現金11.4億元在手,全無借貸,採高派息比率政策無難度。

★莎莎上次低位是2016年1月的1.97元(恒指18900),現價2.17元已近上次低位,可小注博反彈。大行平均設目標價2.5元。

關注創52周新高 環球醫療(2666) 通用環球醫療(2666)業績高速增長,但現價7.01元,仍然潛水,

環醫母企中國通用技術集團,是中央直接管理的重要骨幹,屬中國最大的先進技術引進服務商。 環醫主業是醫療融資租賃,貸款予醫機構興建醫院,買器材,去年淨息差高達4.1厘。 現價7.01元。目標價10元。

維信金科(2003) 準備上市,科技股掛上科技股。

瑞安房地產(272) 目標價2.8元瑞安建業(983) 高陽(818) 是百富母企,今年以來跌10%,百富則升17%。 博母憑子貴,買高陽。 目標價1.83元中國建築(03311)

華能新能源(00958)

騰訊(00700)

中國中車(01766)

龍湖(00960) 1415 高偉電子 設目標價4元,已越目標價,不必全吃,可斬邊留邊。

聯邦制藥(3933) 投機買聯邦制藥,短炒博重見上月初績後高位5.39元,潛在升幅17%。大行平均給予目標價6.03元,最牛是高盛睇7.34元,最熊是大華繼顯睇4.68元。

2099 中國黃金國際 目標價19.5元兗州煤業1171 坐定定,坐到7.52元,透透氣,下一站8.6元 現調高至10.5元 目標價13.6元 9.1元為目標價1065 天津創業環保H股 目標價7.2元 山東新華製藥 719 目標價10.5元 超低PB惹狙擊 不足50%的持股點是有面對狙擊的可能。

除了狙擊、控股權轉手也可以是大股東賣盤,和平轉讓控股權。

129 泛海集團 目標價5.7元至8.7元

不作他想。 股價翻一番,可能十分簡單。

45 大酒店

目標價19元

606 中國糧油 是食品成員股,現價吸引,大行平均給予目標價5.06元,本欄設目標價4.6元,上升空間35%。

001 長和

長和(001)具追落後條件。

長和較旗下長建(1038)、電能(006)、港燈-SS(2638)便宜,未來亦料將跑贏系內股份。

實際PB低至0.51倍!

沽長實換馬到長和,值得做。

目標價110.24元。

長和(001)上周四晚派中期成績表,績後3個交易日內股價跌5.4%(同期恒指跌5.8%),現價68.6元,創2015年中改組後收市新低,亦較改組後最高價低四成半。

大行平均給予目標價103.27元,最牛是瑞信的131元,最熊的是大摩的85元。

2019年上半年,長和營業額1,478.2億元,按年增12.7%;期內英鎊、歐元及人幣平均貶值6%,半年純利183.74億元,仍微升1.8%。

長和持71.93%的長江基建(1038),上半年賺59.43億元,變化輕微。

彭博綜合券商預測,長和2019年全年多賺3%,現價往績PE 6.8倍,預測6.6倍,預測PB 0.54倍。

長和基本上是以前的和記黃埔(前編號013),在2015年前的十年,和黃平均PE 14.2倍,平均PB 1.38倍.現時數據分別折讓達五成半及六成。

長建今年預測PE 13.3倍,PB 1.23倍;電能(006) 預測PE 15.6 倍,PB 1.37 倍;港燈-SS(2638)預測PE更達29.3倍,PB 1.44倍。

比拼之下,買長和亦較買同系成員划算得多。

長和中期股息0.87元,不變,全年料派3.2元,增3仙,預測股息率4.7厘。

長建為4.3厘,電能5.2厘,港燈-SS 4.1 厘,長和不遜同業平均。

上月,長和成立一家全新電訊控股公司CK Hutchison Telecom ,旗下歐洲的電訊業務整合在新公司之內。

歐洲同業估值較高,例如Deutsche Telekom(德DTE)預測PE 14.4倍,PB 2.29倍;Orange(法ORA)預測PE 12.7倍,PB 1.12倍。

成立新公司或為分拆上市鋪路,可令長和估值更顯得吸引。

★長和數據吸引,但大市雨驟風狂,即時上車需有足夠膽量及定力。

9 RSI僅6.8,從未見過,短線或因大超賣而反彈。

(長建9 RSI 20.8,電能21,港燈-SS 24.52。)

全球環保意識高漲,清潔能源不會沒有市場。 在國內或歐美市場,買清潔能源股一般要付出逾20倍PE 逾2倍PB;

在本港,向低估值的同類股下手,例如816 華電福新

清潔能源股華電福新(816)現價1.48元,繼續大跌的風險有限。

華電福新在內地從事水力發電、風力發電、太陽能發電、煤電,以及其他清潔能源發電,其中煤電營業額只佔總數22%。

公司於2012年6月以1.65元招股,當年盈利9.95元人幣,2018年賺22.68億元人幣,較上市年度大增128%,而現價1.48元則較當年招股價低10%。

去年營業額增長9%,而盈利增幅則為7%。

2019年首季,華電福新營業額44.28億元人幣,按年微增2%;

純利7.47億元人幣,升13.3%,並相等於2018年全年的33%。

首季盈利增長勝營業額增長,原因包括投資收入增加。

其他清潔能源股普遍估值亦不高,今年平均預測PE 6.2倍,PB 0.67倍,華電福新估值較同業更低。

京能(579)預測PE 4.4倍,PB 0.44倍;

新天綠色(956)預測PE 4.7倍,PB 0.61倍;

華能新能源(958)預測PE 5.6倍,PB 0.66倍;

龍源電力(916)預測PE 7.4倍,PB 0.68倍;

金風科技(2208)預測PE 9.1倍,PB 0.94倍。

今年3月底,華電福新手上現金26億元人幣,銀行長短期借貸及債券589億元人幣,淨借貸/股東資金比率高達174%。

華電估值已低,再大跌的空間不大,借貸比率高,要扣分。

現價入市,博升見1.63 元獲一成回報離場。

大行平均設目標價2.19元,不宜盡信。

華電福新估值便宜

華電福新今年以來大跌27%,今年預測PB 0.39倍,估值低,具吸引力。

風電股華能新能源(958)今年以來大升42%。

大股東建議以每股3.17元私有化H股,出價相當於2019年預測PE 7.9倍及PB 0.98倍。

另一隻風電股華電福新(816),雖不宜憧憬即時同樣有私有化,但本身低估值已具吸引力。

華電福新今年以來大跌27%,今年預測PE較華能新能源私有化PE折讓48%,PB更折讓60%,十分便宜。

華電福新H股市值36億元,連內資股共117億元,較華能新能源小得多。

華能新能源H股市值150億元,連內資股315億元。

今年上半年,華電福新營收97.81億元人幣,按年上升10.5%;

純利17.84億元人幣,增長16%,已相等於去年全年(19.93億元人幣)的90%。

全年預測賺25.5億元人幣,增28%,現價1.39元,往績PE 5.2倍,預測低至4.1倍(彭博綜合券商預測4.3倍),較過去7年平均8.9倍折讓54%,較華能新能源私有化PE折讓48%。

華電福新今年預測PB 0.39 倍,較過去7年平均1.08倍折讓64%,較華能新能源私有化PE折讓60%。

華電福新H股No 1大股東中國再保險(1508)去年11月至12月四度增持,由20.97%增至25.12%,增持1.066億股,最高增持價1.8元。

★以區區0.55倍PB計,華電福新已值1.96元,潛在升幅41%。

大行平均睇1.99元,大和2.4元最高,法巴其次2.2元。

586 海螺創業 500 目標價19元1 長和 500 目標價135元中國再保險(1508) 目標價2.5元恒生H股ETF(2828) 目標138元 買入H股ETF,代表買入H指40隻成份股 需時間9個月至1年半 A50ETF可在132元左右再上車中石油 857 目標價6.15元新世界發展(017) 目標價13.3元 在尖沙嘴的發展項目Victoria Dockside第一期開幕,馬上會為新世界帶來可觀的租金收入,利好股價。

會德豐(020) 目標價70.4元中國建材(3323) 水泥股今年業績普遍強勁,但股價照跌,令估值偏低。

★中建材債重,難享高估值。 但已值7.5元

中建材(3323),昨收7.54元,估計國家減稅可少付稅款,目標價重溫:8.7元。

百富環球(327)折讓大 上望第一關5.77元,第二關6.84元,歷史高價為14.2元中國白銀(815) 目標價2.67港元航基股份(357,前名美蘭機場) 目標價10元早年名美蘭機場的瑞港(357)是全球最便宜機場股。 計入內資股,市值34億,單計H股,只值16億,非常細隻。

興達國際(1899) 目標價4.63元首長寶佳(103) 小炒金山軟件(3888) 目標價23.8港元海信科龍(921) 目標價10.8元 上調至15.2元 目標價12.7元茂業國際(848) 目標價2.67元 以投機心態輕注出擊,即使上升1倍,賬面PB不過0.7倍,而實際PB則只是0.4倍中煤能源(1898) 目標價4.66元和諧汽車(3836) 目標價8.5元海螺水泥(914) 目標價19.5元中糧包裝(906) 目標價5.3元民生物流(1292) 目標價9.9元宏安集團(1222) 目標價0.11元中遠海能(1138) 目標價5.6元聯想控股(3396) 目標價26元 宜趁低收集,短線博10%回報。

中石化(386) 目標價6.57元Tom(2383) 中糧油(606) 目標價5.3元馬鋼(323) 目標價4.43元超威動力(951) 目標價5.27元天能動力(819) 低估值不合理,目標價9.65元。

Sisram醫療(1696) 招股價8.88元信德集團(242) 目標價4.28元Tom(2383)

股價創52周新高相信有未公開的潛在好消息,Tom是一隻可以隨時變身的股,適宜小注怡情。

Tom見紅年年,負NAV,現價1.91元仍高於當年1.78元的招股價。 偏高價,難長守;

不要碰,不要搞。

建滔集團(148,前稱建滔化工,7月改名) 目標價46.5元 有機會再在低位例如24元回補,候見28.4元鴨子煮熟吃之哉。

聯想集團(992) 中電信(728) 目標4.6元中信銀行(998) 最便宜的信行 AH內銀股中,信行最便宜。 6厘半高息 目標價6.65元大酒店(045,市值191億元) 新設目標價22.1元中石化(386) 目標價調高至7元中國星集團(326) 目標價1.65元首長國際(697) 可見0.315元北控水務(371) 短線以上月配售價5.9元為目標惠理集團(806) 惠理集團(806)發盈警,

惠理業績對股市的敏感度極大,難訂合理PE。 以PB為據。

★買惠理,可以在PB 1.92倍(歷史低位1.83倍加%溢價)時考慮,即候跌至4.4元買入。

西王特鋼(1266) 升3成折合PE4.6倍(PB0.6倍),升6成折合PE5.6倍(PB0.8倍),升9成折合PE6.7倍(PB0.95倍)聯華超市(980)目標價3.62元 四川成渝高速公路(107)目標3.02元 金隅集團(2009) 前一陣子,習近平再度視察雄安新區,於是有人再度提起雄安概念股金隅(2009)。

雄安建設是一個「千年計劃」,換言之,不是馬上動工,於是金隅股價就由高位急跌,跌足18個月,跌了50%以上才站穩回升,現價2.62元實際上是比2017年4月雄安新區正式提出來之前還低。

換言之,就算沒有雄安概念,金隅股價也已經跌過頭了,成為低P/E值,高股息率的超值股了。

金隅(2009)已值4元,再打九折值3.6元

金隅炒雄安工程上馬

金隅是國家重點扶持的12大水泥企業之一,既可炒雄安工程上馬,亦可炒低估值。

北京金隅(2009)2017年4月炒雄安「千年大計、國家大事」概念,兩日間由3.23元飛上5.25元。

兩年半過去,金隅股價低過當年起步位,有機再炒,今回不再止於「概念」,而是工程開始實質上馬。

《時代在線》8月20日報道:河北省新聞發佈會指,雄安進入大規模實質性開工建設,至今登記進駐雄安的企業3,069家,重點建設項目69個,初步投資3,000億元人幣。

金隅是國家重點扶持的12大水泥企業之一,不計雄安千年大計上馬因素,單憑估值低己經夠炒。

今年上半年,金隅賺30.46億元人幣,按年增26%,已相等於去年全年的93%。

彭博綜合大行預測全年賺46.47億元人幣,大增43%,預測PE僅5倍,較8年平均折讓四成,預測PB 0.39倍,較8年平均折讓五成半。

金隅是本港上市第四大水泥股,頭3大是海螺(914)、潤泥(1313)及中建材(3323),「三大」平均預測PE 6.8 倍,PB 1.27倍,金隅較它們大折讓。

金隅現價2.41元,今年以來跌2%,「3大」平均升幅27%。

金隅大落後29個百分點。

★金隅PB若見0.69倍(與中建材看齊),值4.27元,潛在升幅77%,仍低於8年前歷史高價6.85元頗多。

陈刚:

雄安新区即将转入大规模实质性开工建设阶段 關注601992

中銀香港(2388)目標價44.64元 恒隆地產(101)值18.8元

恒隆集團(010)

恒隆地產(101 ,下稱恒隆)母企恒隆集團(010,下稱恒集)大平賣,現價20.9元,較2011年高價53.15元大跌61%,估值跌落地底。

恒隆市值790億元,是恒指及恒生地產分類指數成份股。

恒集市值285億元,所佔58.25%恒隆值460億元,已較本身市值高出超過六成,恒集PB遠低於恒隆PB是主因。

恒集去年賺52.85億元,其中47億元來自恒隆,往績PE 5.4倍。

今年預測少賺35%,預測PE 8.3倍,較恒隆折讓五成。

去年底,恒集淨借貸200億元,淨借貸/股東資金比率13%,財政穩健。

★恒集大平賣,股價即使上升三成,亦不過相當於2019年PB 0.42倍。

恒指的地產指數年初至今升幅5%,勝恒指的升幅2%。

地產指數成分股有11隻,領展(823)是其中之一,直覺上升幅最大,升19%,的確是拉高指數的功臣。

然而,地產指數升幅No. 1的成份股實際是恒隆地產(101,下稱恒隆),升21%,領展只能屈居No. 2。

恒隆大升,應該買其母企恒隆集團(010,下稱恒集);

恒集今年以來無升跌。

2009年的8月21日,領展(前名領匯)股價17.66元,現價94.3元,十年股價飆4.34倍,同期恒指升幅只有30%。

領展去年(2019年3月結算)賺203.3億元,公司市值1,990億元,往績PE9.9倍,PB 1.05倍,數據可接受,但今年投資物業增值(去年122.9億元,佔總盈利高達60%)勢將大減甚至不再出現,彭博綜合券商預測盈利急跌,預測PE將急升至32.3倍,PB 1.04倍。

現時僅較歷史高價低6%的股價,能否繼續強勁大有疑問,提防出現中華煤氣(003)的翻版。

往績計,恒隆PB 0.58倍(去年底0.48倍),己升至頂級港資地產股平均相若水平。

新世界發展(017)PB 0.48倍,新地(016)0.60倍,恒地(012)0.60倍,長實(1113)0.61倍。

今年上半年,恒隆賺35.16億元,按年跌25%,預測全年賺58億元,跌28%,現價預測PE14倍,預測PB 0.56 倍。

母企恒集今年上半年賺37.09億元,按年大增22%,遠勝恒隆,全年預測賺50億元,只跌5%,預測PE僅5.4倍(往績5.1倍),預測PB僅0.28倍(往績0.31倍),分別較恒隆折讓61%及50%。

恒隆市值810億元。

恒集市值271億元,僅所佔58.25%的恒隆已值472億元,較本身市值還要高出74%。

★恒隆今年急升,恒集現價19.94元追落後。

恒集PB按恒隆打六五折見0.36倍計,股價可見25.7元,潛在升幅29%。

恒隆集團的P/B值超低,不足0.3倍,持有恒隆集團就等於以3折的價錢買恒隆集團的資產,這使到馬上聯想到恒隆集團私有化的可能性。

賭私有化需要超強的耐性,也可能等了很多年依然無結果,因此,賭私有化也要考慮股息是否有足夠的吸引力,如果股息率不錯,等多少年都無所謂,就當成收息股之一。

目前恒隆集團的股息率是4.19厘,在地產股中也算是不錯的。

還有,不久前花旗銀行也曾出報告指出,九倉集團(004)也是一隻有機會被大股東會德豐(020)私有化的地產股。

玖龍紙業(2689) rmb strong, warning to drop to 7.8

玖紙考驗上月低位

玖龍紙業上月23日發盈警,客觀環境難望改善,股價上月最低5.4元,可能再受考驗。

截至2019年6月止年度,玖紙營收546.47億元人幣,微升3.5%;

純利38.60億元人幣,跌51%。

中美貿易戰影響,中國包裝紙板行業營運環境非常嚴峻,出口及終端消費意欲放緩,進口廢紙配額進一步收緊,廢紙價格波動,人幣滙價下跌,造紙業大受衝擊。

玖紙去年銷售、推廣成本及行政開支,共32.69億元人幣(前年23.41億元人幣);

經營活動滙兌虧損0.83億元人幣(前年盈利0.88億元人幣);

借貸活動滙兌虧損0.92億元人幣(前年0.99億元人幣);

利息開支淨額9.32億元人幣(前年9.21億元人幣)。

玖紙去年EPS 0.82 元人幣,往績PE7.1倍。

今年,經營環境仍然不利,盈利預測再跌15%至33.56億元人幣,預測PE8.3倍,較八年平均11.8倍為低,較同業理文造紙(2314)的5.7倍為高。

玖紙今年預測PB 0.65 倍,較八年平均的1.01倍為低,較理文造紙的0.71倍略低。

今年6月底,玖紙淨借貸226.33億元人幣,淨借貸/股東資金比率60%,較去年同期改善5個百分點,並創出十年來最低。

★客觀環境難望改轉,玖紙上月最低5.4元,可能再受考驗。

玖紙今年跌13%,理文大挫38%。

若然要博紙股,理文勝玖紙。

「俠女」徐楓的湯臣集團(258) 市值37.6億元,銀行淨現金47.2億元,現金高過市值。

最奇特的是,負債中單一最大的是「稅項」46.1億元,列於流動負債項下,理論上1年內到期,另有「遞延稅項負債」14.2億元,理論上1年以上到期。

總稅項60.3億元,佔總負債(83.6億元)高達72%,亦較公司市值為高,在有正常盈利的上市公司中,相信只此一家。

富豪國際(078) PB僅0.20倍 過於低殘 反弹6.16元已有利潤3成大生地產(089) 大生上市45年,形象長期欠佳,市場幾乎當其不存在,但現價較NAV的確殘得太離譜。 每股NAV估計60.1元,買少少,與馬清偉鬥耐性。

新鴻基地產(016)45年前上市,1973年(6月年結)賺0.51億元,去年賺500億元,增幅近千倍(979倍)。

同時期產物大生地產(089),當年上市,報章形容為「大型地產股」,1973年(12月年結)賺0.29億元,去年盈利4.93億元,只增16倍,折合每年複合增長僅6大%(6%);

大生當年盈利是新地的6成,去年是1%。 今日大生市值,連新地半個%亦不到。 實際NAV高達60.1元,實際PB僅0.09倍。 NAV折讓大得離譜。

相對低調的中小型地產商天譽置業(059) 在南寧投下巨資。

天譽本是以廣州為大本營的地產商,廣州是一線城市,土地成本很貴,於是天譽決定走向南寧,在南寧起步的時候加入,現在是收成的時候。

對萬達這類的巨無霸,南寧項目的成功只是一碟小菜,對天譽這類市值不足90億元的中小地產商而言,南寧成功一個百億樓盤足以使自己提升一級。

金朝陽集團(878) 擁有銅鑼灣羅素街金朝陽中心及登龍街金朝陽中心二期Midtown金朝陽現價11.9元,公司市值33.7億元,比不上半幢大廈的價值。

★金朝陽衰孤寒,每賺100元只派息8元,股息率僅1.7厘。 勝在每年有逾5億元的優質租金收入。 PB 0.16倍低得離譜,升上8年平均的0.25倍,股價要升56%,見18.5元。 只有私有化或收購,才會令PB較為正常。

金朝陽發行股數2.833億股,市值33.7億元,主席傅金珠佔73.41%,街貨26.59%值9億元,相信友好持有不少,以致市場貨疏買賣難,去年每月平均只有160萬股易手,只佔街貨量2%。 金朝陽以無比耐性,收購舊樓起家。

揸金朝陽想大魚大肉,亦須像收購舊樓,需無比耐性。

中集集團H股(2039) 望10.3元洛陽鉬業(3993) 目標價6.96元

洛陽鉬業(03993)

中金發表報告,估計銅鈷價可望回升,維持洛鉬「推薦」評級。

報告指出,受益金屬價格上漲,洛鉬預計中期多賺2.7至2.9倍,符合中金預期。

該行指,洛鉬持有全球第二大位於剛果的銅鈷礦,由於鈷價大幅攀升,現金成本由2016年的每磅1.16美元降至0.15美元,仍然是全球最具競爭力的礦山之一。

中金又指,近期鈷價高位回落,主要受第二季需求淡季影響,但新能源汽車增長為大勢所趨,相信鈷價下半年企穩後可回升,有助洛鉬股價。

春泉產業信託(1426) 一項敵意收購的行動,要約價4.85元,比宣佈前的收市價有61.7%的溢價。

中國建築(3311) 看7.4元短期目標7.4元,離場,回落時再翻兜。

上海石化(338)

大跌近4成後,預測股息率10至11厘,相等於H指4.2厘的2倍半。 目標4.78元。 大行平均看5.11元。

上海集優(2345) 是上海電氣(2727)的子公司,

★上海集優價殘,有機重見1.3元的供股價。

上海集優(2345)估值折讓頗大。 目標價提高至1.45元

中國光大綠色(1257) 現價4.72元,今年以來下跌15%,落後於母企光大控股(257)同期的5%升幅,及北京水務(371)的3%升幅,而較去年高位的8.69元,則幾乎低一半,可候進一步下跌時收集。 光綠業務包括:

生物質綜合利用,以生物質原材料發電及供電,佔總營業額84%;

危廢及固廢處理,佔總營業額11%;

環境修復。 至去年底已落實環保項目96個,總投資244.68億元人幣。 近年業績驕人,2018年盈利較2014年大增5.8倍。 光綠去年營業額70.02億元,大增53%;

純利13.25億元,升39%。 上市後,去年用作計算EPS的股數20.66億股,增12%,對EPS產生攤薄作用,去年EPS0.64元,增幅24%。 現價往績PE7.3倍。 光控今年預測PE8.4倍,北水7.6倍,估值已非偏高,光綠更見吸引。 ★光綠估值吸引,可候跌至4.5元收集,相當於以2019年預測PE5.5倍PE買入,風險可控。 大行平均給予目標價8.76元,不必照單全收。

环保上市公司中报透视:

光大与北控两大龙头公司营收过百亿,25家利润过亿

对诸多环保企业而言,接连的利好政策令其上半年交了一份漂亮的成绩单。

光大国际与北控水务上半年营收已破百亿元,分别达到约117.1亿元与145.43亿元。

中國光大綠色環保(1257)大平賣

高增長股,低估值反映股價錯配。

以8倍PE為目標,可見6.5元,上升空間45%。

前年5月由光大國際(257)分拆上市,招股價5.4元,去年5月最高8.95元,現價4.49元,較去高價跌去一半。

光綠主業是生物質綜合利用運營、生物質供熱項目、生物質熱電聯產項目、垃圾發電項目、危廢處置項目等,市值93億元,只及光國的四分一。

光綠2014年純利僅1.96億元,2018年13.25億元,5年增幅5.8倍。

今年上半年,營收42.41億元,按年大增35%;

半年純利8.13億元,增長26%;

半年EPS 0.394元,增幅相同;

中期股息8仙,增33%。

今年全年預測賺16.8億元,EPS 0.813,增27%;

較2014年狂增757%,相當於5年盈利每年複合增長高達51%,同期內盈利如此飆升,正常公司中難找第二家。

光綠往績PE 7倍,今年預測僅5.5倍。

公司2017年招股價PE為10.4倍,屬正常定價,現時付一半當年估值,已有交易。

光綠今年預測PB 0.85倍,較上市以來平均1.80倍折讓逾一半。

今年6月底,光綠淨借貸60.1億元,淨借貸/股東資金比率59%。

由於不斷拓展業務及收購,借貸料將上升,但有強大後盾,就算再增亦不必憂慮。

★光綠現價4.49元,大平賣,以8倍PE為目標,可見6.5元,上升空間45%。

大行平均設目標價8.08元,中金9.7元最高,其次星展8.8元。

光綠母企光大國際(257)也是大平賣,一對孖寶可兼買。

光國現價6.04元,今年以來跌14%,落後於北控水務(371)18個百分點,今年預測PE 7.1倍,明年5.9倍,只及八年平均20倍的三成。

大行平均睇9元,打打折,仍大把水位。

启迪桑德与东方园林

上半年营收则出现不同程度下滑,分别下滑11.35%、66.10%至48.01亿元与21.91亿元。

从利润看,统计的45家环保上市公司中仅有5家出现亏损,而盈利的40家上市公司中又有25家利润过亿元,北控水务以约25.28亿元利润成为榜首,光大控股以约23.57亿元紧随其后。

伴随着生态环保督察的升级,下半年的环保产业大概率进入建设期,环保上市公司有望进入快速增长阶段。

利润最高涨幅332%

无一例外,25家盈利过亿元的环保上市公司发布的上半年年报中,均频繁提及“利好政策”一词。

目前已披露中报的40家盈利的环保类上市公司,今年上半年整体利润达到122.36亿元,整体营收达到921.98亿元。

以盈峰环境(6.750, -0.03, -0.44%)为例,其2018年净利润13.53亿元,其中环卫装备及环卫服务业务的占比达61.48%,而其在环卫装备方面的市场占有率为23%。

值得注意的是,环保上市公司科融环境(3.780, -0.06, -1.56%)(维权)受益于利好政策,上半年实现净利润为9091.78万元,同比增长高达332%。

以启迪环境(9.480, -0.12, -1.25%)为例,其3月份发布公告称,公司间接控股股东出现股权变更,雄安新区管委会、中国雄安集团有限公司将与清华控股并列成为启迪控股第一大股东。

长期关注环保事业的江门绿润环保科技有限公司总经理王明生对21世纪经济报道记者表示,环保行业属于资金密集型行业,去年资本寒冬导致此前一直被看好的环保市场一度遭遇重创,不少民营上市公司主动寻求“输血”,引入国资的案例非常多。

作为一家从事综合环保服务的高新技术企业,万邦达主营业务包括水务工程及运营、危固废处理、环保设备制造、新材料的生产与销售等。

公司将主业聚焦在公司具有核心竞争优势的环卫机器人(14.700, -0.12, -0.81%)、新能源环卫装备、环卫服务、生活垃圾分类及终端处置的大固废领域。

光大國際(257) suitable for fluctuations, environtal business is for long term, only suitable for fluctuations

目標價10.8元

光國上半年落實38個環保新項目,對下半年業績及明年盈利增長有幫助。

光大國際(257)今年以來跌13%,同期北控水務(371)升12%,紅指升3%。

光國落後北水25個百分點,落後紅指16個百分點,撿平貨難得機會在眼前。

光國今年上半年營收162 .23億元,按年大增38%;

股東應佔純利26.30億元,上升20%,半年EPS則由0.48元跌至0.43元,跌10%。

去年8月,光國每27股供10股,集資100億元,股數由44.82億股增至61.42億股,大增37%,EPS因而產生攤薄作用。

若無供股,上半年EPS仍有逾10%的增長。

光國中期股息由0.12元增至0.13元,不因EPS下跌而減少,是公司信心明證。

光國上半年落實38個環保新項目,對下半年業績及明年盈利增長有幫助。

今年盈利預測56億元,增30%;EPS 0.91元,升6%。

現價6.12元,往績PE 7.1倍,今年預測6.7倍(彭博綜合預測7.1倍),遠低於八年平均的19.6倍。

今年預測PB0.99倍,遠低於八年平均的2.47倍。

明年,供股攤薄EPS告一段落,EPS預測增長15%,PE進一步降至5.8倍(彭博綜合預測5.99倍),殘爆。

北水今年預測PE 8.1倍,較八年平均的17.6倍為低;預測PB 1.44倍,較八年平均的2.18倍為低。

光國PE一向較北水有溢價11%,現時反有折讓17%;光國PB一向較北水有溢價13%,現時反有折讓32%。

北水估值並不偏高,光國更見吸引,潛在升幅更大。

★業內龍頭光國現價6.12元,只略高於去年供股價6元及52周低價5.91元。

明年PE見8倍,值8.44元,待升38%。

大行平均設目標價9.07元,中金10.8元最高,其次大摩10.19元。

上藥(2607)

敏實(425)

申洲(2313)

安踏(2020)

舜宇(2382) 花樣年(1777) 值1.76元豐盛服務(331) 收購一家清潔公司、洗衣公司

防守型 low pe, good interest rate

00823

00002

01928

00688

01813

00173

汚水處理

光大國際(257) 汚水處理環保龍頭 值8.1元 儘管超值,暫時仍以觀望為宜。

1065 天津創業環保H股 目標價7.2元

窗口公司是指內地各級政府持有境外的上市公司,是紅籌或H股。

天津市政府擁有62.8%的窗口公司天津發展(882),現價2.22元,較1997年尾招股價6.6元潛水三分之二,市值不足24億元,PB只有0.2倍。

津發目前最弱的一環業務是機電,遲早整頓,一旦出售或終止,將是大大喜訊。

津發主營業務是產銷電梯、港口服務、醫藥、公用設施、電力、酒店(比例極少)、機電(見紅)。

今年上半年,股東應佔盈利3.61億元,按年大增63%;盈利大增主要因為出售部份電力業務,一次過獲利1.35億元。

不計此項盈利,半年業績按年仍增11%。

津發今年全年股東盈利預測6.32億元,增長34%。

現價往績PE 5倍,預測3.8倍,較7年平均9.1倍折讓六成。

不計出售電力業務盈利,預測PE 4.8倍。

津發今年6月底每股NAV 10.76元,估計年底增至11元,PB低至0.2倍,較7年平均0.45倍折讓六成。

其他老牌窗口股或紅籌,今年預測計,上海實業(363)PB 0.36 倍,北京控股(392)0.57倍,越秀地產(123)0.59倍,深圳國際(152)1.10倍,粵海投資(270)2.43倍,華潤啤酒(291)6.1倍。

今年6月底,津發手上淨現金及存款淨額36.11億元,每股淨現金3.36元,較股價高出五成。

最近數年,津發不斷重組資產,例如年前出售績劣的王朝酒業(828)。

目前最弱的一環業務是機電,去年全年見紅1.23億元,今年上半年見紅0.74億元,遲早整頓,一旦出售或終止,將是大大喜訊,集團純利即時可因此大漲四分之一。

★津發超平,股價見現金值3.36元,要升51%。

PB升至0.35倍,股價可見3.89元,要升75%。

大新銀行(2356)周三收9.98元,單日跌4%,今年以來跌28%,見6年低位。

預測PB僅 0.48倍,是金融海嘯時期以外最低,較8年平均0.86倍大折讓。

PB太低,可能是外來財團收購誘因,亦可以是大股東將其私有化的誘因。

大新銀行的客戶存款1,790億元,相等於公司市值高達12.8倍(中銀香港(2388)只是8.4倍,恒生(011)只是3.9倍),高存款易惹中資覬覦。

趁低收集,博高派彩。

北控水務(371) 短線以上月配售價5.9元為目標 中線見7.2元 |

聯塑(2128) 大昌行(1828) 殘,估值偏低,可趁進一步下跌時酌量收集,並有捱價的心理準備。 大昌行(1828)經營汽車代理、消費品(食品)分銷,有70年歷史,是家喻戶曉牌子,2007年10月由中信泰富(267,現名中信股份)分拆上市,招股價5.88元,招股價PE19倍,PB2.4倍。十一年半過去,現價2.53元,潛水五成半,往績PE5.8倍,PB0.47倍。 大昌行一項特別紀錄,是當年14名時任董事,沒有一人留任到今天。 去年底的資產賬面淨值103億中,有43.9億元屬無形資產及商譽,純以有形資?計,PB為0.81倍。 ★大昌行年初至今,大昌行跌7%,業績差,料未跌夠。2015年低位2.5元,現價2.53元,四年前低位隨時受到考驗。

191021

中信泰富擬斥30億私有化大昌行 較上周收市溢價近38%

若計劃獲批,大昌行股份將會被註銷,股東有權以每股註銷價格3.7元將股份出售。

價格較上周停牌前報2.69元,溢價37.55%。

研究五個月後出變化, 要連續監察五月

飛毛腿集團(1399) 應收賬與應付賬分別為19.5億元人幣及28.5億元,過高。

股票越來越難炒。 買高估值股份,遇上洗倉,慘慘烈烈;

買低估值股份,5倍PE變4倍PE,一樣傷痕纍纍。

首長四方(730)

集供應鏈、金融、大數據分析的企業。 首長四方聘請公關公司努力宣傳企業的改組,以新面貌示人,相信也是準備重整旗鼓,大幹一場。

梁志天設計(2262)

半新股已經創出上市後的新高價,沒有蟹貨了。

7月會同股不同權的港股將會列入滬深港股通,

小米(1810)

美團(3690)

要等到7月份北水真的南來,才會出現真炒作。

中興(763)的增長率也當如此。

中美貿易談判一日未達真正的協議,中央政府不可能停止放水,中國股市不漲,中國就沒有籌碼與美國談判。

奧園健康(3662)調整一輪,淘汰短炒套利者之後再炒上。

聯想控股(3396)可見29元

中國軟件(354)中線目標價6.93元

金蝶市值327億元,中軟件只是116億元。

利福國際(01212) 主席劉鑾鴻表示,本港近期的大型遊行示威活動打擊市民消費意欲,該公司7、8月同店銷售很大機會錄得雙位數跌幅

利福跌勢料未止

利福國際主席劉鑾鴻

2008年10月金融海嘯恒指最低時,利福國際(1212)最低價3.75元(公司市值69億元)。

恒指現時較當時高出144%,而利福現價8.17元(市值123億元),則較當時低價高出118%。

利福經營銅鑼灣崇光及尖沙咀崇光,截至今年6月止的半年,銅鑼灣崇光的銷售收入按年微跌4.8%,尖沙咀崇光銷售則上升9.5%,半年結後,大家都知發生甚麼事。

今年上半年,利福營收21.03億元,按年微跌2%;

純利12.86億元,按年大增45%。

盈利大增原因是「利息及投資收入」達4.27億元,而去年同期則為虧損0.56億元。

不計這個項目,上半年業績變化輕微。

今年下半年,百貨業務大受衝擊,利福全年盈利預測19億元,升12%。

現價往績PE 7.6倍,今年預測6.5倍。

不計金融資產公平值變化盈利,則預測PE為8.2倍左右。

利福今年預測PB 3.49倍,略低於7年平均的3.71倍,仍屬偏高。

今年6月底,利福手上現金57.97億元,銀行借貸及債券164.11億元,淨借貸106.14億元,淨借貸/股東資金比率291%。

若沽清約34億元的金融資產,淨借貸/股東資金比率可降,但仍達198%。

債高是因為年前投得啟德地皮,涉借貸118.2億元。

半年結後,公司發行3億美元無抵押債券,息率4.875厘,5年期。

★利福股價今年以來大跌31%,估值仍非吸引,跌勢料未止。

00144 招商局港口 殘得過度。

招商局從事港口業務、保稅物流等,所投資的碼頭遍及本港、深圳、寧波、上海、青島、天津、大連、厦門、湛江及汕頭等集裝箱樞紐港,以及南亞、非洲、及地中海等地的港口。

招商局去年營業額101.6億元,增17%;

股東應佔純利72.49億元,增長20%,主要因為出售國內資產一次過盈利約30億元入賬,以此項盈利計算的往績PE是6倍。

不計一次過項目的經常盈利為42.94億元,倒退22%。

同類股中,青島港(6198)預測PE7.8倍,PB0.96倍;

中遠海運(1199)預測PE8.7倍,PB0.55倍;

寧波港(601018)預測PE18.2倍,PB1.35倍。

招商局較同業平均有大折讓。

招商局去年全年每股派息0.95元,今年預測派1元,股息率高達7.5厘。

★招商局股價對中美貿戰反應過度,價殘可博。

貿戰若再升級,估計股價不利反應有限,但若貿戰傳利好消息,反彈20%見16元料非難事。

大行看法較樂觀,平均給予目標價19.77元。

招商局(144)2018年全年每股派息0.95元,今年中期0.20元維持(下周一除息),全年預測派1元,增5%,現價12.48元,股息率高達8厘,有吸引力。

此外,預測PB僅0.52倍,較八年平均1.06倍折讓一半。

大行平均睇17.69元,星展睇24.5元,摩通睇20.8元。

招商局預期股息率高達8厘,有吸引力。

海通國際(665) 現價2.32元,較上半年高位3.81元低近四成;母企海通控股(6837)現價8.77元,較上半年高位11.5元只低24%。

海通國際市值134億元,是母企的8%,母企佔63.59%,街貨值49億元。

海通國際前身是大福證券,2010年由海通國際收購,見4.67元,至2015年再炒上9.2元。

新世界發展(017)初時是仍保留第二大股東地位,須披露持股量,隨着海通國際擴大股本,新世界持股量攤薄至毋須披露水平。

2019年上半年,集團營收41.1億元,按年升15.5%;純利10.39億元,按年增21%,並已超過去年全年(10.23億元)。

上半年利息收入及投資收益皆勝去年,佣金及手續費收入則有不如。

彭博綜合券商預測全年賺18.29億,預測PE 7.4倍,較八年平均11.9倍折讓近四成。

預測PB僅0.49倍,較八年平均1.09倍折讓五成半。

母企海通控股今年預測PE 10.1倍,PB 0.73倍。

同系海通恒信(1905,經營融資租賃)預測PE 8.5倍,PB 0.83倍。

比拼之下,海通國際吸引得多。

海通國際採50%派息政策,以此推算,今年每股全年派0.158元,股息率6.9厘(彭博綜合預測7.1厘),較海通控股預測3厘高出1倍有多。

★海通國際現價2.32元,追落後,大行平均設目標價2.88元,相當於2019年PB 0.61倍,料屬保守。

第一上海睇3元,滙證睇2.7元。

國藥控股(1099) 昨日最低27.5元,創40個月以來低位。

國藥是國內最大藥品、醫療保險產品及醫療器械批發商與零售商,及領先的供應鏈服務供應商,在國內主要城市以直接經營方式及特許經營方式,管理零售連鎖藥店網絡,向終端消費者銷售藥品及健康產品。

最大股東是復星醫藥(2196),持國藥內資股15.72億股,佔內資股88.35%,或佔總股數52.88%。

2018年,國藥營業額3,445億元人幣,增12%;純利58.36億元人幣,升5%。

今年首季,營業額952億元人幣,按年增21%;純利11.45億元人幣,升28%。

今年預測PB 1.54倍,亦歷來最低的,較7年平均2.4倍大折讓。

復藥今年預測PB 1.56倍,與國藥相若。

去年底,國藥手上現金475億元人幣,借貸550億元人幣,淨借貸75億元人幣,淨借貸/股東資金比率11%,財政穩健。

★國藥估值已見歷史新低,波動市中若再跌,可趁低小量收集,若能在25至26元吸納,中線投資贏面大。

大行平均給予國藥目標價38.73元,不必照單全收。

02018 瑞声科技 昨收44.25元,估值較舜宇低,可追落後。舜宇光學(2382)「中美貿戰敏感股」

去年底,瑞聲手上現金41 .27億元人幣,借貸59.2 億元人幣,淨借貸17.93億元人幣,淨借貸/股東資金比率9%,財政穩健。

★瑞聲較舜宇便宜,追落後,目標價54元

新手機有三個鏡頭,這表示舜宇光學(2382)可以增加50%的生意。

手機已逐漸取代相機,而且更方便,一個鏡頭變兩個鏡,再變三個鏡頭,也許將來會有四五、五個鏡頭……。

2018 not the time to trade, basic conditon not good yet, 2382 the same

體育用品股

安踏(02020)

特步(01368)

體育用品股中國動向(3818) 業績雖倒退,股價已跌過度,有低吸價值。

今年3月底,中動向持有價值17.21億元人幣的阿里股票,折港幣19.6億元,佔中動向市值56.6億元的35%,亦即股民買中動向股份,每10萬元投資即有3.5萬元間接投資於阿里。

營收21.44億元人幣,較對上15個月會計期增15%;

純利8.66億元人幣,跌27%;

盈利按年大跌61%,後9個月則按年大增43%,因此成績不算太壞。

中動向持有84.3億元人幣金融資產,屬基金及股票等,升跌影響業績。

新年度預測PE 6至8倍,過去八年平均13.8倍,在體育用品股中最低。

李寧(2331)預測PE 36.5倍,安踏(2020)24.4倍。

中動向今年預測PB 0.48倍,同業中數一數二最低。

李寧為5.74倍,安踏6.51倍。

過去15個月連特息每股派息7.35分人幣,調整12個月為5.88分人幣,股息率6.9厘,今年預測6.9厘至7.6厘。

3月底,中動向手上淨現金6.29億元人幣,又持有大量金融資產,採較慷慨派息策略無難度。

★中動向小注趁低收集,目標價1.2元,相當於2020年PB 0.6 倍,股價潛在升幅25%。

光大控股(165)是今年以來第一狗股,跌幅34%,超賣博反彈。

「狗股」是指某段時間內,跌幅最大或跑得最慢的指數股,與動物無關。

紅指成份股25隻,光大控股是今年以來第一狗股,跌幅34%,遠遠大過指數2%的跌幅。

與去年中高位比較,跌幅更達56%。

2018年,光控營收92.11億元,升9%;純利31.04億元,跌25%,倒退幅度遠低於一般證券商。

光控去年盈利減少,最大單一因素是應佔光大證券(6178,光控持21.3%)盈利,僅0.6億元,大減93%。

不計應佔光證的盈利貢獻,光控去年業績倒退幅度僅7%,在去年金融動盪的環境中,已屬非常理想。

光證去年純利略逾1.1億元,大跌97%。

今年首季,純利13.17億元,已相等於去年全年的12倍,今年全年有機會賺28億元,較去年的低基數激增24倍。

光控今年來自光證的純利預測6億元,較去年大增9倍,僅所增的5.4億元,已可令光控的集團盈利上升17%。

彭博綜合券商預測,光控2019年多賺36%至42.2億元,現價9.18元,往績PE 5倍,今年預測僅3.7倍。

過去八年,平均PE10.8倍,現時折讓六成半。

今年預測PB 0.35倍,是歷來最低的,較八年平均0.96倍亦折讓六成半。

光控市值155億元。

業務性質相似的中金公司(3908)市值574億元,較光控市值高出2.7倍,今年預測賺47.5億元,只較光控預測盈利超出一成餘。

中金今年預測PE 11.3倍,PB 1.14倍,光控分別折讓六成半及七成。

★光控9 RSI低至11,超賣博反彈。

大行12個月平均目標價12.95元。

光大控股(165) 現價11.68元,處少見的大超值水平。

2018年業績倒退主因,是佔21.3%的光大證券(6178),去年只帶來盈利貢獻0.6億元,較2017年大跌減93%(大減8億元)。

光證去年盈利僅1.03億元人幣,較2027年的30.2億元人幣大跌97%。

今年首季,光證純利13.17億元人幣,首五個月共賺15.86億元人幣,預測全年賺28億元人幣,較2018年的低基數狂增26倍。

光控來自光證的盈利貢獻可達6.7億港元,大增6.1億港元。

僅此項變化,已可令光控2019年盈利增20%。

這是第一項利好因素。

第二項利好因素是股市上升。

去年底,光控持有「通過損益賬以反映公平價值的金融資產」及股票共428億元(2017年:247億元)。

年初至今,深滬300指數大升29%,光控的金融資及股票,即使升幅遠低於29%,亦足使光控盈利升20%以上。

僅上述兩項有利因素,光控2019年盈利已可大增40%,連同其他業務貢獻溫和上升,預測集團盈利大增45%至43.8億元(EPS 2.6元),預測PE僅4.5倍,較八年平均10.8倍折讓大得離譜。

今年預測PB 0.43倍,較八年平均0.8倍亦是折讓大得離譜。

中金公司(3908)是近磅的同類股,今年預測PE 12.6倍,PB 1.27倍,光控便宜到不得了。

光控的基金管理規模,增長極速,2010至2017每年複合增長逾40%,去年底為1,435億元,按年增11%。

光控有基金管理股的質地,估值與惠理集團(806,管理基金1,342億元)的預測PE 17倍、PB 2.2倍比較,亦是便宜到不得了。

★彭博綜合光控目標價16.8元 ,以達標計算,今年PE不過6.5倍,PB不過0.62倍,股價潛在升幅達44%。

周大福從未浮水

周大福珠寶(1929)發行股數十分易記,齊頭100億股。

公司2011年尾以15元招股,價值1,500億元,現價6.35元,市值635億元。

現價潛水達58%,原因之一是去年盈利較掛牌首年跌31%,更大原因是當年招股價定得太高(PE 23倍,PB 5.2倍)。

周大福由掛牌Day One開始,從未浮水,最高價11.95元,最低價3.56元,輸家多,贏家少。

1)周大福2017年(3月年結)盈利見上市後最低的28.1億元,翌年回增至40億元,去年進一步升至45.91億元。

去年營業額666.6億元,增12.7%,國內成績理想,營業額(佔總數64%)增15%,經營利潤(佔總數71%)增17%。

2020年,國內業務增長料將放緩,港澳業則料將倒退,原因不必細表。

集團盈利預測微升2%,往績PE 14倍,預測13.6倍(彭博綜合大行預測12.3倍,恐怕過於樂觀),較上市以來平均16倍折讓一成半。

市值第二大的珠寶股六福集團(590,市值114億元),今年預測PE 7.5 倍,較周大福便宜得多。

2)周大福今年預測PB 2.05 倍,較上市以來平均2.43倍折讓一成半。

六福預測PB 1倍,則較周大福折讓逾一半。

3)今年3月底,周大福淨借貸24.1億元,淨借貸/股東資金比率僅8%,財政狀況良好。

4)周大福掛牌以來,母企周大福控股一直持有89.34%,未有安排公眾持股量在25%以上。

相信在股價大潛水情况下,街貨仍會維持一成(只值63億元),可免沽壓增大。

★零售股不利因素充斥,周大福現時估值料難守住。

博反彈,輕注投機,可在5.78元(52周低位)考慮。

大行平均設目標價9.06元。

揸東亞22年蝕33%

1997年恒指最高16820,現時25305,較22年前升50%;

東亞(023)現價20.2元,則較當年低33%。

東亞22年來跑輸恒指83個百分點,最大原因是當年炒過龍(1990至1997年股價狂飆9倍),當年PB最高3.3倍。

此刻,東亞PB只有0.62倍,不及當年二折。

1)今年以來,遭踢出恒指成份股的東亞跌18%,較中銀香港(2388)的12%跌幅更大。

東亞較大的跌幅,在6月13日發盈警後出現,當日至今跌幅16%,所耗時間是43個交易日;

中銀近期回落17%,跌幅相若,但所耗時間只是14日(連跌13日後昨升1日)。

2)東亞去年上半年盈利39.92億元。

今年中期盈警指,4項共62億港元的內地商業物業貸款,須撥備25至30億元,上半年業績將大倒退。

本欄由此推測,中期盈利可能大跌6成半。

往績PE9.7倍,假設下半年貸款撥備並無惡化,則預測全年少賺31%,預測PE升上14.1倍。

3)東亞令人關注的是,中期盈警撥備率高達44%,高得驚人,何以不等末期業績才撥備?

分兩次撥備是否看來「舒服」一些?

末期是否再撥?

去年底國內總貸款2,799億元,相等於股東資金的3倍,有抵押貸款佔42.7%(2017年底:

50.2%),若有不尋常的撥備,元氣可能甚傷。

(中期盈警有指今年6月底一級資本預期高於14.5%,總資本充足比率預期高於19%,均遠超監管要求,但無提及貸款未來撥備動向。

)

4)東亞往績PB 0.62倍,較2008年金融海嘯時期的0.63倍更低。

★東亞現價較回歸年低33%,創十年低價,新低PB看來吸引,但貸款撥備問題令人關注,仍以不買為宜。

(大行平均目標價22.43元,滙證29.3元最高,大摩19元最低。

逢低可吸納的板塊

澳門賭業股 是很具有長期投資的價值,中國經濟增長強,自然每年有越來越多的人到澳門旅遊與賭博,澳門賭業股是一個逢低可以吸納的板塊。

鷹普(1286) 是一家技術水平很高的高精密工業零件生產商。

5G概念股如中國鐵塔(788) 、中興(763) 調整的幅度也相當大,不過,調整期不長,6月份已開始回升。

最強的5G概念股中興通訊(763),過去3個交易日上升24%,這類急升股只有在急升前已經持有,才能真正享受股價上升的樂趣。

一般上,每一天皆裂口上升,膽量不夠的散戶根本不敢追,就算追也多是炒即日鮮,獲利有限。

春江鴨炒二孩政策

兩隻在香港上市的協助生育的企業股錦欣生殖(1951)及茂宸(273)正出現炒作,是純炒作還是有春江鴨收到風?

中國由一孩政策改為二孩政策後,一些家庭想多生一個小孩都發現生育已出現困難,這就造就了大量輔助生育的企業誕生。

在香港上市的內地科網股騰訊(700)表現反覆,比不上在美國上市的同類型股,因此,由內地科網股組成的三星中國龍網ETF(2812)近日表現也不錯,可以留意。

不論中美貿易談判結果如何,中國肯定會增加使用自己的芯片,昨日芯片股中芯國際(981)創出一年新高,並以最高價收市。

華為準備明年推出新型手機,如果不能應用谷哥的操作系統,就會正式使用自己開發的鴻蒙操作系統,全部芯片也當然不外求。

Charts Area

A股升買A股

跌市要找出強勢股

升市先買強勢股 後買落後股

國企名單

.

紅籌名單

沽空走勢 主板日報表

港股名單 查沪港通持股 恒生業務類別指數系列

耀才 一通 o.i-access m.i-access 港股中央結算記錄 CCIRgraph

即時財經

如何洞悉強弱板塊表現 參考「板塊分析」

板塊分類版圖

. 所有板塊

避險: 買反向ETF對沖跌市; 趁大市回升、避險股回調時換股,增持避險股。 南方東英恒指每日2倍反向ETF(7500)。買恒指反向ETF比不上買國企指數的反向ETF,可以集中對沖自己手上持有的國企股份,兩隻分別是南方反向國指ETF(7388)及三星反向國指ETF(7328)。

過去3天,恒指都是低開高走,明顯有一股力量在托市,其中一些近期表現好的股,在過去3天都出現再炒起的現象,值得留意,這包括聯塑(2128)、大家樂(341)及越秀交通(1052)。

52WkHL minMAA AOHLC monA myMonA SA 香港 PMI

尋寶 MyCharts HrChart minMA minBor OHLCV2 monitorHSI SHSI mMon Watch List myMMA flsz1130 Big Vol 190102 190125bigvol.html ActiveLog AMain181226 外資持股 中企H股 紅籌 largevol

.

top100 ♦Hmain activeLogBk MonCharts ♦ETFs

A股:

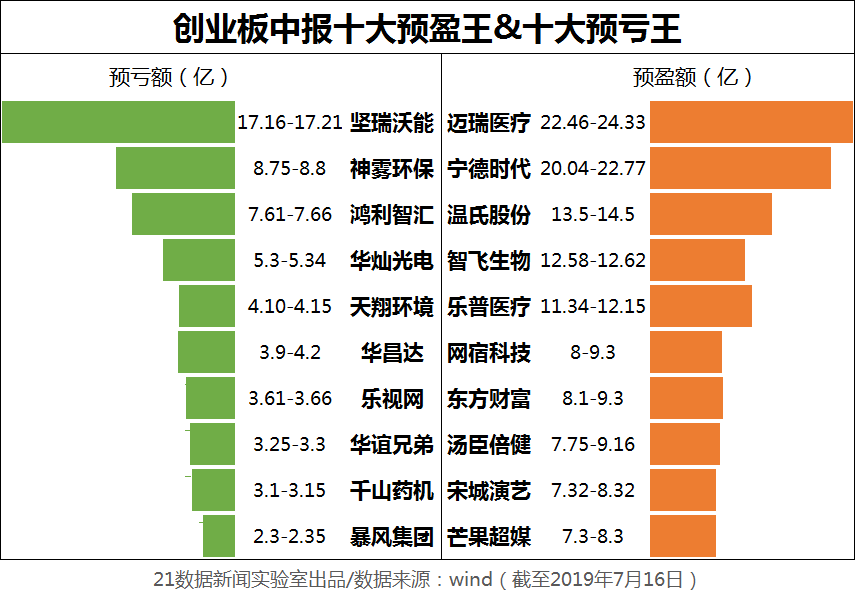

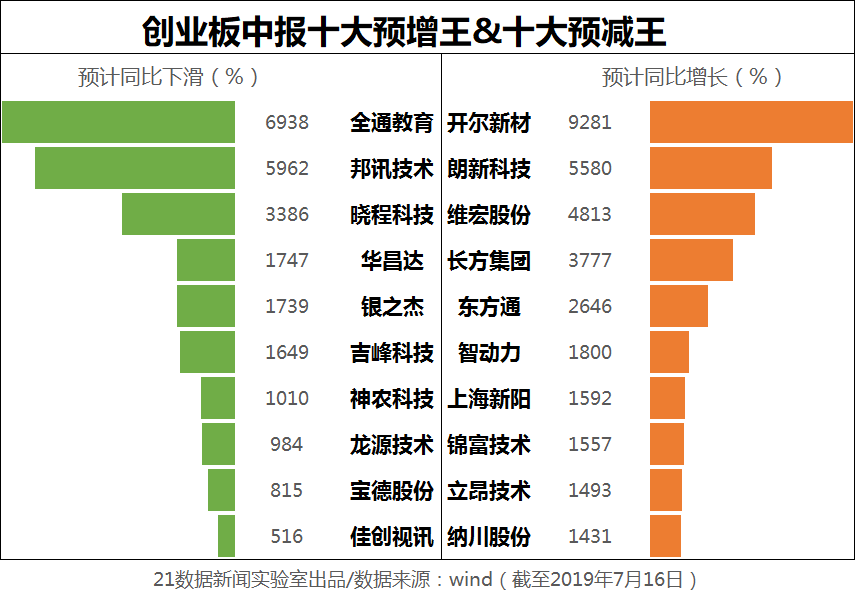

创业板中报:哪些行业先回暖,哪家公司最赚钱?

. 預虧預盈

. 預增預減

BigVol

♦bv1 ♦bv2 ♦bv3 ♦bv4 ♦190212Day ♦190213Day ♦190214Day largevol5 lastday5 1902125 1902135 active190218 強勢股在strengList + klineAnalysis

strong Lists

activity:

190211 activity

.

190212 activity 158 9987 1205 8884 0783 15 8998

HSI Charts:

15yr Mo

10yr MoSH

10yr MoSZ

8yr Wk

8yr Wk Bor

3yr Day

1yr Day

A1yr Day

20 DHr

A20 DHr

15yr Bor HSI

3yr Bor HSI

10yr BorSH

10yr BorSZ

Strength

strength 190215 Strength KlineAnalysisResult 190226 牛熊

.

熊

.

牛

.

21章

.

恒指牛熊證街貨分佈圖

.

牛熊證街貨分佈圖

.

街貨數據

階段强势:上证, 2822, 00002, 00003, 2768, 2840, 1530, 1186, 1766, 1865,

中性: 00069, 03800, 941, 921, 2600, 1157,

跌市避險三寶:電能、煤氣、領展

pre filter an ignore list and review daily

頂部注意背馳

market with chart: record daily close rise and drop ratio

number of 高於10天線比率 ,比指數表現。

number of RSI高於50的比率

在60%至70%區間徘徊,反映市底尚未明顯轉差;

選板塊: 醫療保健 教育 本土消費 穩定派息

2318 2601 3968 388 6881 2822 3188 700 2020 3 16 817

5 http://localhost:8080/5FC.html

c showChart

F hangye

f ForexChart.htm

h Hmain.html

m showChart60

n news

V View STK Charts.html

v showChart30

s showChartsar

S showMMA

t tipsn

28/09/18 notes

0941 .

0293 .

1513 .

0867 .

6116 .

0551 .

2268 .

1672 .

0270 .

2877 .

6166 .

3933 .

0819

0819

1548

1458

to select the monitor pool:

type 1: sort by daily amount, select 50 mil, 20mil

type 2: sort by trend, bbg, dwfl, flsz

type 3: sort by price range, 0.1, 1.?, 10.?

type 4: rubbish, ie cold bench

type 5: fraudstk

type 6: block types

type 7: coldbench

type 8: indexes

芯片产业设备

芯片产业

華虹半導體(1347) 中芯国际 981 北方华创(002371.sz) 长川科技(300604.sz) 晶盛机电(300316.sz) 盛美半导体(NASDAQ:ACMR)

入选标普道琼斯指数 的前三十家公司依次分别是:

贵州茅台、中国平安、招商银行、农业银行、工商银行、

兴业银行、中石油、长江电力、浦发银行、中国银行、

上汽集团、美的集团、海康威视、万科集团、中国建筑、

恒瑞医药、交通银行、格力电器、民生银行、中国中车、

五粮液、太平洋保险、中石化、平安银行、中信证券、

保利地产、光大银行、洋河股份、宝钢股份、伊利股份。

機械人概念

熊貓電子(00553)

. 富智康(02038)

. 昆明機床(00300)

. 創達科技(01322)

. 國際精密(00929)

. 研祥智能(02308) 德昌電機(00179) 近期積極回購可換股債券,估計可帶來特殊盈利。

全球龍頭「摩打股」是巴西的WEG,市值726億港元,相等於德昌的4.8倍,今年預測PE 26.3倍,德昌只及其25%。

德昌目標可達22.1元。

「摩打股」德昌電機(179)近日最低挫至14.3元,回到九年前水平,估值已低。 德昌淨借貸27.2億元,淨借貸/股東資金比率14% ,財政狀況良好。★德昌估值已低,吸引力原已浮現,但大市氣氛欠佳,更大的吸引力可能仍在後頭,可在進一步下跌時才考慮酌量收集。

開達(180)去年盈利只及德昌的8%,公司今年市值不足8億元,只及德昌的6%。

手機股富智康集團(2038,前名富士康) 是超級過山車,2005年以3.88元招股,2006年最高24.3元,去年最低0.65元。

現價0.97元,潛水75%,較歷史高價大瀉96%。

知名度高的「四大天王」大瀉股,思捷(330)排第一,瀉99%;

富智康排第二;

電盈(008)與利豐(494),同居第三,俱瀉95%。

富智康十三年前最高時市值1,713億元,此刻只80億元。

母企鴻海(台2317)十三年前市值三千億元,現價只較十三年前跌20%,今日市值2,554億元,是富智康的32倍。

富智康2017年蝕41億元(港幣.下同),2018年再蝕67億元,兩年共虧108億元,較公司今日市值80億元還要多。

2019年中期業績上周五收市後公佈,昨日股價反應是上升1仙,收0.97元。

今年上半年,營收498億元,按年微跌3%;

虧損6.5億元,因整頓業務而大降76%。

中期報告表示全年虧損有可能較2018年大幅減少。

彭博綜合大行預測,富智康今年虧損12.5億元,2020年虧損4.4億元,今明兩年仍無PE可計。

母企鴻海,今年預測PE9.1倍,明年8.9倍。

富智康今年預測PB 0.54倍,較七年平均0.77倍為低。

鴻海為0.78倍。

今年6月底,富智康手上淨現金44億元,相等於公司市值的五成半。

今年4月,富智康炒郭台銘參加台灣總統提名,股價數天內狂飆1.5倍至2.23元,現時打回原形。

★富智康業績仍然見紅,股價波動,現價只宜觀望。

A股囘購

美的集团(000333)

. 广汇汽车(600297) 震倉專揀優質股 太古A(019)

周期性股 聯想集團(992)

聯想集團(992)前周四開市前宣佈首季多賺1.1倍,股價不升反跌,現價5.21元,較績前6元大跌13% ,同期恒指則升1%。

與4月高位7.58元比較,現價回落31%。

2020年(3月年結)首季,聯想營收982億港元,按年增長5%;

純利12.7億元,大增111%。

佔比重最大(77%)的個人電腦業務,營收756億元,按年增12%,是全球市場首五大供應商中增長最速供應商,市佔率25.1%。

手機業務亦有改善,稅前盈利按年上升8.1億元。

數據中心業務仍為行業需求低迷所困,首季見紅4.1億元。

公司高層在業績發佈會中表示,貿易戰對整個行業及消費者都有影響,電腦及智能手機零售價難免上升。

聯想今年全年盈利預測58億元,增24%。

現價往績PE 13.3倍,預測10.6倍,較八年平均16.5倍為低,亦較最低的8.1倍高出不太多。

今年預測PB 1.84倍,較8年平均3.2倍為低。

今年6月底,聯想手上淨現金51億元。

去年每股派息0.278元,往績股息率5.3厘。

今年預測派0.31元,股息率6厘。

可作比較的同業中,HP Inc(美HPQ)預測PE 8倍,負PB,股息率3.6厘;

Hewlett Packard Enterprise(美HPE)預測PE 7.5倍,PB 0.99 倍,股息率3.5厘;

華碩(台2357)預測PE 13.5倍,PB 0.88倍,股息率6.6厘;

浪潮信息(深000977)預測PE 36.1倍,PB 3.38 倍,股息率0.3厘。

★聯想52周低位4.51元,候重見此低位左右吸納。

大行平均設目標價6.94元。

國泰(293)對沖石油油價的期貨合約一日仍有虧損,表示油可仍有上升空間。

191029

飛鶴明招股籌89億 1萬元入場

估值下調低於同業 基金表態認購

內地奶粉行業「一哥」中國飛鶴(06186)明日起招股,據銷售文件披露,中國飛鶴擬發售8.933億股,每股招股價介乎7.5元至10元,相當於明

191029

東曜藥業引3基投買1.5億

續有內地生物科技股來港上市,主打抗癌藥的東曜藥業(01875)今日起至周五(11月1日)公開招股,計劃發售9000萬股新股,其中10%作公開

曾淵滄推薦:

最佳選擇應該是

和記電訊(215)

這隻股現價3.21元,每股有大約3元的現金,只要李嘉誠高興,就可能有令你喜出望外的特別股息,股價超值,向下跌的風險也最低。

次佳選擇是2017年業績會大躍進的股,這包括匯控、騰訊、友邦和記電訊(215)

股價3.05元,市值僅147億元,而手上現金竟然高達145億元。

金隅(2009)

金隅(2009)及剛剛上市的河北建設(1727)

河北建設(1727)現價4.5元也只比招股價4.46元高一點點新加坡杰地集團(8313)

創業板股,集資僅1.5億元,市值低,容易炒,這是一隻業務很特別的股,像是私募基金,又是地產發展商、物業管理者,業務是尋找一批投資者合資當小型地產發展商,這一個項目都有不同的投資者,自己也參股約10%,利潤來自項目發展的管理費及將來落成後的管理費。

當然,自己參股的10%也有分紅,業務相當有創意。

手遊股IGG(799) 目標價12.64元

MSCI相關產品A50 2823 2822

貨源歸邊

3333 中國恒大

華人置業(127)是恒大(3333)第二大股東,持6.07%,即7.91億股,價值139億元,相等於華置本身市值的132%。

大劉與甘比另私人持有2.93%。

華置或大劉在恒大的增持價最高28.8元,最低15.64元以下,將來最終賺與蝕都有可能。

大劉最高招的是公司大賣資產大派特息。

2013至2017年,華置五年每股共派特息23.95元,不計例息,共派457億元,大劉等佔75%收343億元。

此刻,只要將已收大息撥出11%即39億元,已有可能將公司私有化。

華置PB 0.31倍,出價PB假設0.465倍,即出價高較現價5.5元有溢價50%。

此處所作計算,全屬靠估。

01918 融創中國

2333 長城汽車 00175 吉利汽车

在CCASS尋找內地莊家新貴 中央結算系統持股紀錄 CCASS

2727 上海电气 汽轮机+燃气轮机的企业,2017年净利润也就是26.6亿元。

年复合增长率

. 十大行业

. 國史财经

Notes:

A股 区域 龙头图谱

. 啤殼上市流程

綦建虹

綦建虹上月減持耀萊集團,套現約952萬元。

話說內地影視大亨綦建虹,本來號稱有百億元人民幣資產,但去年因經濟糾紛,20億元市值股票被凍結,上月減持「耀萊集團」(970)2,100萬股,套現約952萬元。

這故事首先證明了,當內地大亨出事後,香港上市公司股票還是最能套錢的資產,怪不得他們在香港買殼樂此不疲,就算是無法集資的熊市,也長買長有內地客。

綦建虹是靠代理賓利、林寶堅利(內地譯為「藍博基尼」)等等超級奢侈品而發達,在十年前,他和成龍合作開了第一間「耀萊成龍電影城」……大家看到這裏,一定會想到……

沒錯,成龍又再殺死一項代言產品,不過,以他的往績,多一項也完全未算多。

反而值得提出的是,成龍也有未曾「毒死」的產品,就是2010年開始代言的「格力空調」,4年之內,增長了42.62%。

「格力空調」在2014年停止了成龍的代言,改由老闆董明珠親身上陣,最有名的事件當然是同「小米集團」(1810)雷軍對賭5年營業額,結果贏了10億元的賭局,又贏錢又贏面。

至於成龍,則改了去當「志高控股」(449)的代言人,一簽就是10年。

5年之後的今天,我也懶得去找其最新業績了,只乾脆的告訴大家,其現市值是6.5億元,只剩下殼價了。

你懂的!

綦建虹名下擁有兩架私人飛機,除了豪華汽車和電影業務,還買下了A股上市公司「文投控股」, 上市時的股東包括了馮小剛、張國立、李冰冰、黃曉明等,共持有「文投控股」的9.41%。

至於綦建虹,根據報道,他倒下的主要原因,是影視業進入了寒冬。

據內地傳媒指,綦被法院認證欠20萬元人民幣不還,成為了全國1,339萬個失信被執行人之一。

香港傳媒引用內地術語「老賴」,但解釋卻有點誤導,皆因「老賴」泛指所有賴皮的人,並不單指被法院判決,香港記者報道內地新聞時,宜有點基本知識。

最後說到他的港殼「耀萊集團」,上手主人是漫畫大王黃玉郎。