康波周期

Must Watch!

MustWatch

康波周期

康德拉季耶夫長波周期(康波周期)是經濟活動里長達50-60年長周期,此周期根據“技術革命”進行劃分。

每一次的技術革命都能刺激經濟猛漲,從而帶來大量的機會,每個人一生至少經歷一次康波。

康德拉季耶夫與康波周期

尼古拉·德米特里耶維奇·康德拉季耶夫(Nikolai D.

Kondratiev),1892-1938年,前蘇聯經濟學家及統計學家。

1925年康德拉季耶夫在《經濟生活中的長期波動》一文中運用英國、法國、美國和德國等主要資本主義國家的價格、利率、進口額、出口額、煤炭和生鐵產量等時間序列統計資料對經濟發展的長波進行了實證研究。

通過研究他認為資本主義經濟發展過程中存在着長度為48年到60年、平均為50年的長期波動。

他將1780-1920這140年的資本主義經濟運動劃分為兩個半長周期波動。

康波周期的涵義

康德拉季耶夫長波周期(康波周期)的核心觀點認為全世界的資源商品和金融市場會按照50-60年為周期進行波動,一個大波裡面包含4個小波:

繁榮、衰退、蕭條、回升,美林時鐘的理論基礎由此而來,每一輪康波是指一個相當長時期內總的價格的上升或總的價格的下降。

價格的長期波動不是自己產生的,而是資本主義體系本質的結果。

康波周期通常與技術革命密切相關,新技術的發展是推動康波周期的關鍵動力,因此可以將康波周期視為“科技投資周期”。

人生就是一场康波,周期论虽然不一定百分百正确,但必有其一定道理。

康波周期是1926年俄国经济学家康德拉季耶夫,在分析了英、法、美、德以及世界经济的大量统计数据后,发现发达商品经济中存在的一个为期50-60年的长周期。

在康波周期中,前15年是衰退期;

接着20年是大量再投资期,并在此期间新技术不断采用,经济快速发展,迎来繁荣期;

后10年是过度建设期,过度建设的结果是5~10年的混乱期,从而导致下一次大衰退的出现。

2007年,周金涛判断2008年将发生康德拉季耶夫周期衰退一次冲击,成功预测次贷危机,周金涛从此声名大噪。

2013年他提出房地产周期拐点,2015年之后,成功预测了全球资产价格动荡,在2015年11月预言中国经济将于2016年一季度触底。

他的一生也像一场宿命传奇,外界曾猜测,“也许是泄露了太多天机”,2016年,周金涛身故,年仅44岁。

2017年12月27日,周金涛辞世一周年之际,其生前著作涛动周期论》发布,对于喜爱市场周期研究的朋友来说,是一部不可错过的投资宝典。

一个人的一生中所能够获得的机会,理论上来讲只有三次,如果每一个机会都没抓到,你肯定一生的财富就没有了,如果抓住其中一个机会,你就能够至少是个中产阶级。

这句话的意思是:

个人财富的积累完全来源于经济周期运动的时间所给的机会,只看你能不能抓住。

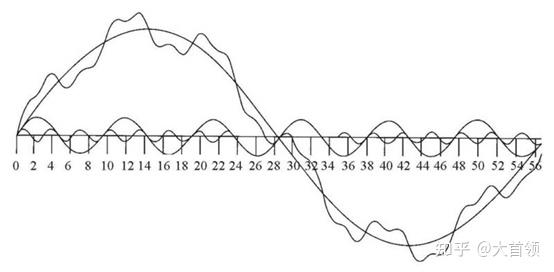

按照经济学的经典分类,经济周期大致有基钦周期、朱格拉周期、库兹涅茨周期和康德拉季耶夫周期。

基钦周期:

又称”短波理论”,厂商生产过多时,就会形成存货,减少生产,这种2到4年的短期调整也称为“存货”周期。

朱格拉周期:

市场经济存在着9~10年的周期波动。

这种中等长度的经济周期也称“朱格拉”中周期。

从2005年往后9年,2014年下半年起的那一波大牛市,正好也是一个朱格拉周期。

库兹涅茨周期:

1930年美国经济学家库涅茨提出的一种为期15-25年,平均长度为20年左右的经济周期。

因为即房地产周期康德拉季耶夫周期:

1926年俄国经济学家康德拉季耶夫提出的一种为期50-60年的经济周期,故称“康德拉季耶夫”周期,也称长周期

3个基钦周期构成一个朱格拉周期。

2个朱格拉周期构成一个库兹涅茨周期,3个库兹涅茨周期构成一个康德拉季耶夫周期。

在一个人60岁的人生中,其中30年参与经济生活,30年中康波给予你的财富机会只有三次,不以你的主观意志为转移。

所以,人生就是一次康波,包括三次房地产周期,九次固定资产投资周期和十八次库存周期。

我们在做人生财富规划的时候,一定知道每个人都是在社会的大系统中运行,社会大系统给你时间机会,你就有时间机会。

这个大系统没给你机会,你在这方面再努力也是没用。

周金涛在生前做出预测:

2018年到2019年是康波周期的万劫不复之年,60年当中的最差阶段,所以一定要控制2018、2019年的风险。

第一做好保值,第二保证流动性。

保值和流动性是未来五年最核心问题。

1/.康波周期是一个50-60年的长期理论,对于短期投资来说并不适合,比如股票、证券等。

2/.康波周期仅勾勒出大的周期趋势,但在局部时间、不确定性因素影响下,趋势会出现尖刺变形。

3/.经济周期、市场周期的走势是客观的,每个人出生时间、周围环境不同。

认清当下经济形势,适应自身情况,不可一概而论。

4/.如今既是全球化市场,又存在大量局部经济体,相互影响,单个康波周期可能被外来因素打破,尤其一些中小国家。

5/.作为一个技术分析理论,康波周期更像一个大数据分析的结果,可以作为观察市场经济的一个角度,但并非唯一角度。

康波周期是否有效,当然有效,在当下情况下,分析中美欧等经济体时,还是十分有参考意义。

人类文明史可追溯的有几万年,每一次新技术的出现,都大大缩短了经济周期,使得社会发展加速前进。

从农业时代,到工业时代,再到信息时代,唯有不断适应当前新技术形式,才能准确把握未来趋势。

在技术条件不变的情况下,人们在避免前人错误的同时犯下新的错误,这是无法避免的市场悖论。

在一个人60岁的人生中,其中30年参与经济生活,30年中康波给予你的财富机会只有三次,不以你的主观意志为转移。

所以,人生就是一次康波,包括三次房地产周期,九次固定资产投资周期和十八次库存周期。

我们在做人生财富规划的时候,一定知道每个人都是在社会的大系统中运行,社会大系统给你时间机会,你就有时间机会。

这个大系统没给你机会,你在这方面再努力也是没用。

周金涛在生前做出预测:

2018年到2019年是康波周期的万劫不复之年,60年当中的最差阶段,所以一定要控制2018、2019年的风险。

第一做好保值,第二保证流动性。

保值和流动性是未来五年最核心问题。

1/.康波周期是一个50-60年的长期理论,对于短期投资来说并不适合,比如股票、证券等。

2/.康波周期仅勾勒出大的周期趋势,但在局部时间、不确定性因素影响下,趋势会出现尖刺变形。

3/.经济周期、市场周期的走势是客观的,每个人出生时间、周围环境不同。

认清当下经济形势,适应自身情况,不可一概而论。

4/.如今既是全球化市场,又存在大量局部经济体,相互影响,单个康波周期可能被外来因素打破,尤其一些中小国家。

5/.作为一个技术分析理论,康波周期更像一个大数据分析的结果,可以作为观察市场经济的一个角度,但并非唯一角度。

康波周期是否有效,当然有效,在当下情况下,分析中美欧等经济体时,还是十分有参考意义。

人类文明史可追溯的有几万年,每一次新技术的出现,都大大缩短了经济周期,使得社会发展加速前进。

从农业时代,到工业时代,再到信息时代,唯有不断适应当前新技术形式,才能准确把握未来趋势。

在技术条件不变的情况下,人们在避免前人错误的同时犯下新的错误,这是无法避免的市场悖论。

如何看待未来的发展?

这就需要我们时刻注意哪些突破性的新技术出现。

在市场形势不变的情况下,市场规律依然有效。

但当新技术不断成熟,形成颠覆式趋势时,就要重新考量原有的市场理论。

历史不会重复自己,但会压着同样的韵脚。

—马克.吐温

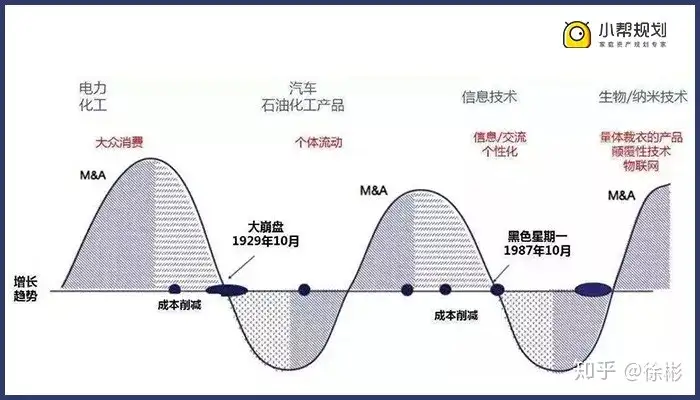

康波其实就是指长达50-60年的经济长周期,取名于苏联经济学家康德拉季耶夫,又称长波。

这个经济周期里又包含9-10年的中周期,称为中波,又名朱格拉周期(法国经济学家),以及平均40个月的短周期,称为短波,又名基钦周期所谓的康波周期实质上就是一个数学模型,通过对历史几次工业革命进行数据统计及测算,最终搭建形成的一个周期规律,我相信如果没有周金涛的传奇人生,估计还不会有太多人了解这个周期。

那么说到周期,所有的周期规律都不是一成不变的,就好比你用这种方法选股选到一只大牛股,那换一只股票可能就不适用。

那我们回到观点上看,康波周期是否有用?

我上面已经回答了一半,肯定有用,要不然也不会有周金涛的可敬之处,在我们判断一个整体经济体是有很好的参考价值,但是我上面也说了,周期规律都是延迟于实际运行规律。

根据康波周期,全球已经进入所谓的衰退期到萧条期的过度,根据实际测算,02或04年之后,已经确认了从繁荣向衰退的转换,08年美国次贷危机是康波一次冲击,15年之后康波进入二次冲击,并向萧条阶段转换。

这个转换点就在18-19年这个时间点。

衰退和萧条的连接点一定是康波中大宗商品价格的重要低点。

今年我们可以发现一个有意思的地方,疫情引发了整个

金融海啸,刚开始是美股暴跌,三个熔断,三把刀,虽然现在有反转的可能,但是实际经济呢?

大家其实试想下,快接近180万人确诊感染的国家还能安定的了吗?

又或者说,如此背景之下,谈何复工?

然后是原油暴跌,美国能源企业大量破产,最后是全球失业率普升,所以今年我们可以想象全球经济有多难。

中国不一样,中国第一时间控制住了疫情,并目前复工率已达90%以上,所以在中国绝对是最安全的国家。

今年我们可以发现一个有意思的地方,疫情引发了整个

金融海啸,刚开始是美股暴跌,三个熔断,三把刀,虽然现在有反转的可能,但是实际经济呢?

大家其实试想下,快接近180万人确诊感染的国家还能安定的了吗?

又或者说,如此背景之下,谈何复工?

然后是原油暴跌,美国能源企业大量破产,最后是全球失业率普升,所以今年我们可以想象全球经济有多难。

中国不一样,中国第一时间控制住了疫情,并目前复工率已达90%以上,所以在中国绝对是最安全的国家。

康波周期有什么用呢?

我们可以清楚看到假设今年是康波周期所谓的转换点,那说明全球都将进入一个萧条期,这个理论是针对所有的国家,包括发展中国家。

那假设进入萧条期,是不是意味着我们将变穷?

不是的,虽然说今入萧条期,那只是说第五轮的信息技术这个工业经济体进入一个萧条期,但是我们都知道,一个工业时代的萧条,势必会引发新的一个工业时代的繁荣期,这就是康波周期的最大价值。

针对康波周期中的房地产周期,我们也略带一下,根据康波周期,19年后的房地产会进入一个萧条期,而且会延续五年之久,但是事实呢?

在中国经济体量中,房地产是首屈一指,诺大的产业,中国是不可能不会放手的。

总总迹象表明,在这个萧条期过程,中国似乎已经找到了下一个工业革命的契机,新基建,5G,区块链技术等等,都是为这场新革命做铺垫,所以大家可以发现,科创版孕育而出,这不是国家一时兴起,鼓励科技是第一生产力至此,我们可以断定,未来十年我们是最好的一个时代开始,所以,未来十年的方向就是我们所有投资者的方向

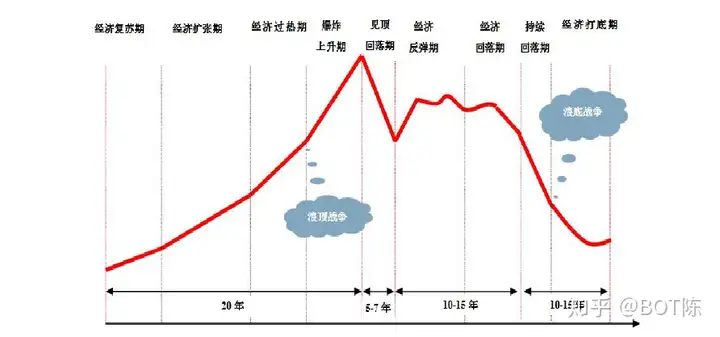

是40-60年一个长周期,分繁荣期、衰退期、萧条期、回升期四个阶段。

前20年左右是繁荣期,然后5-10年的衰退期,10-15年的萧条期之后,最后进入10-15年的回升期。

康波大周期的时间范围较宽泛,很难去做准确判断,因此,这种理论只能给我们一个大致的参考。

帮助我们决定是否买入的关键指标,还是只是指数的市盈率。

不过,理解周期,抓住周期带来的机会,也很重要。

巴菲特投资如此成功,一方面因为他很有天赋,另一方面,因为他出生的1930年在康波周期的上升阶段。

同样的,比尔盖茨取得巨大成功很重要的原因是计算机技术在70年代开始兴起,后来又赶上互联网的浪潮。

小米的创始人雷军说过一段话给我印象很深,他说,“到了40岁,我终于想清楚了。

聪明人和努力的人多得是,为什么大部分人都没有大成。

如果你仅仅是聪明和努力,你能小成。

想要大成,你必须顺势而为。

”所以,雷军给自己的基金取名为“顺为”,意思就是顺势而为。

结论就是,周期对我们来说是一个大致的参考,能抓住趋势当然是更好。

如果你想知道更多的投资知识,可以关注我的公众号:

徐彬说投资。

看康波周期的有效性,其实是在看经济周期的有效性。

经济周期如同农业时代的马尔萨斯陷阱,封建时代的朝代更迭,是资本主义时代伴随货币出现的正常现象,是在共产主义的物质大丰富实现前必然存在的。

诚如无法准确预测朝代的更迭的准确时间,预期经济周期的准确临界是徒劳的。

但是会存在现象可以帮助我们进行模糊的判断。

推荐大家一本书拉斯特维德的《逃不开的经济周期》,对经济周期的描述比较全面。

“逃不开”、“躲不掉”、“赢不了”,产生的便是经济周期浓浓的宿命感。

虽不是人命天定,人定胜天又谈何容易。

真应了周天王那句话,人生就是一场康波,每个人的一生有三次财富机会。

小赚靠技,中赚靠运,大赚靠势,人的一生就是嵌套在一个又一个的周期当中度过的。

经济周期是一种经济现象,更是一种货币现象。

从约翰·劳绑定银行和南海公司开始,增发的货币像丢在水中的一颗石子,先后作用于不同的资产之中。

超发货币的在前期是一种经济现象,到后期便是货币现象,将作用于整体的通货膨胀率。

欧文·费雪的货币公式,以极简的方式,反映了经济的现象:

MV=PQ。

货币供给*货币流通速度=商品和服务的价格*商品和服务的数量。

萧条的唯一原因就是繁荣,繁荣的最终宿命便是萧条。

1909年,巴布森在他的《货币累计的晴雨表》中,提出了标准的是阶段经济周期模型,1、提高利率;

2、债券下跌;

3、股票下跌;

4、商品下跌;

5、房地产下跌;

6、降低利率;

7、债券价格上涨;

4、股票价格上涨;

9、商品价格上涨;

10、房地产上涨。

16、17年的债券牛市,19、20年的股票牛市,20、21年的商品牛市,21年初刚刚露头就被敲打的房地产牛市。

人们只能得到一个模糊的正确而非准备的正确,长期的不可预测性是非线性系统的内在性质。

一切都应该简单,但不要过于简单。

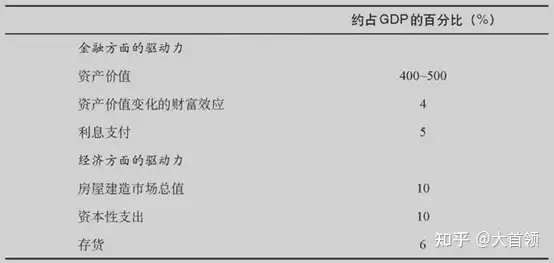

基于对经济周期的探索,5个方面可以来解释周期的理论:

货币、资产、房地产建造、资本性支出和存货。

第一个是货币因素,而其他则更多的是经济因素。

持续的通货膨胀是秘密掠夺公民的方法,不仅影响社会分配的公正性,更影响的社会的安全保障。

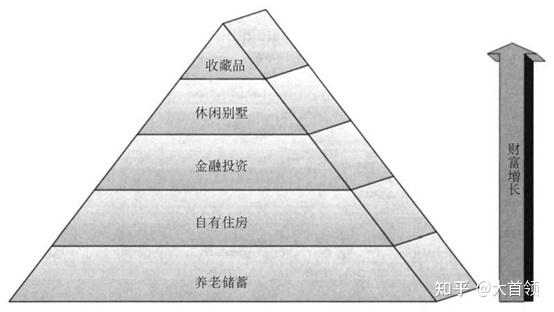

细分来看每个要素、房地产市场:

房地产的规模一般是GDP的2-3倍,大约75%是住宅地产,25%的酒店会议用地、停车场等。

零售房地产业是最稳定的,而办公楼是最不稳定的。

房地产价格的下跌将会很大程度带来经济危机,房价崩溃与GDP下降幅度达8%,而股票仅有4%。

康波大周期的时间范围较宽泛,很难去做准确判断,因此,这种理论只能给我们一个大致的参考。

帮助我们决定是否买入的关键指标,还是只是指数的市盈率。

不过,理解周期,抓住周期带来的机会,也很重要。

巴菲特投资如此成功,一方面因为他很有天赋,另一方面,因为他出生的1930年在康波周期的上升阶段。

同样的,比尔盖茨取得巨大成功很重要的原因是计算机技术在70年代开始兴起,后来又赶上互联网的浪潮。

小米的创始人雷军说过一段话给我印象很深,他说,“到了40岁,我终于想清楚了。

聪明人和努力的人多得是,为什么大部分人都没有大成。

如果你仅仅是聪明和努力,你能小成。

想要大成,你必须顺势而为。

”所以,雷军给自己的基金取名为“顺为”,意思就是顺势而为。

结论就是,周期对我们来说是一个大致的参考,能抓住趋势当然是更好。

如果你想知道更多的投资知识,可以关注我的公众号:

徐彬说投资。

看康波周期的有效性,其实是在看经济周期的有效性。

经济周期如同农业时代的马尔萨斯陷阱,封建时代的朝代更迭,是资本主义时代伴随货币出现的正常现象,是在共产主义的物质大丰富实现前必然存在的。

诚如无法准确预测朝代的更迭的准确时间,预期经济周期的准确临界是徒劳的。

但是会存在现象可以帮助我们进行模糊的判断。

推荐大家一本书拉斯特维德的《逃不开的经济周期》,对经济周期的描述比较全面。

“逃不开”、“躲不掉”、“赢不了”,产生的便是经济周期浓浓的宿命感。

虽不是人命天定,人定胜天又谈何容易。

真应了周天王那句话,人生就是一场康波,每个人的一生有三次财富机会。

小赚靠技,中赚靠运,大赚靠势,人的一生就是嵌套在一个又一个的周期当中度过的。

经济周期是一种经济现象,更是一种货币现象。

从约翰·劳绑定银行和南海公司开始,增发的货币像丢在水中的一颗石子,先后作用于不同的资产之中。

超发货币的在前期是一种经济现象,到后期便是货币现象,将作用于整体的通货膨胀率。

欧文·费雪的货币公式,以极简的方式,反映了经济的现象:

MV=PQ。

货币供给*货币流通速度=商品和服务的价格*商品和服务的数量。

萧条的唯一原因就是繁荣,繁荣的最终宿命便是萧条。

1909年,巴布森在他的《货币累计的晴雨表》中,提出了标准的是阶段经济周期模型,1、提高利率;

2、债券下跌;

3、股票下跌;

4、商品下跌;

5、房地产下跌;

6、降低利率;

7、债券价格上涨;

4、股票价格上涨;

9、商品价格上涨;

10、房地产上涨。

16、17年的债券牛市,19、20年的股票牛市,20、21年的商品牛市,21年初刚刚露头就被敲打的房地产牛市。

人们只能得到一个模糊的正确而非准备的正确,长期的不可预测性是非线性系统的内在性质。

一切都应该简单,但不要过于简单。

基于对经济周期的探索,5个方面可以来解释周期的理论:

货币、资产、房地产建造、资本性支出和存货。

第一个是货币因素,而其他则更多的是经济因素。

持续的通货膨胀是秘密掠夺公民的方法,不仅影响社会分配的公正性,更影响的社会的安全保障。

细分来看每个要素、房地产市场:

房地产的规模一般是GDP的2-3倍,大约75%是住宅地产,25%的酒店会议用地、停车场等。

零售房地产业是最稳定的,而办公楼是最不稳定的。

房地产价格的下跌将会很大程度带来经济危机,房价崩溃与GDP下降幅度达8%,而股票仅有4%。

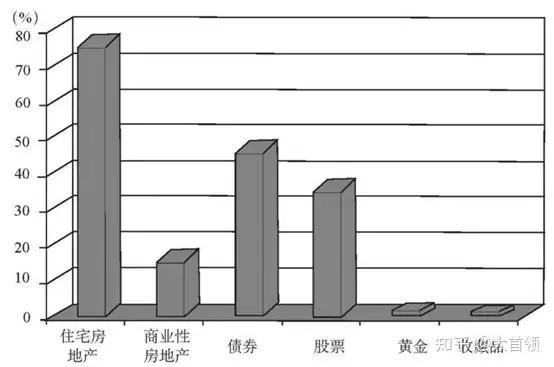

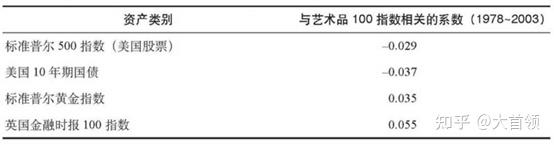

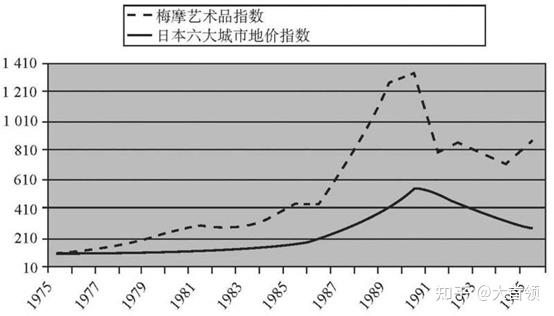

收藏品投资:

收藏品投资与房地产的兴衰具备非常大的关联效应。

作为购置资产的最高级别的资产结构, 收藏品作为实物资产,一方面满足人们精神层面的需求,另一方面提供了分散风险的作用。

收藏品同股票市场的无关性,使其变成了一个非常好的配置产品。

收藏品投资:

收藏品投资与房地产的兴衰具备非常大的关联效应。

作为购置资产的最高级别的资产结构, 收藏品作为实物资产,一方面满足人们精神层面的需求,另一方面提供了分散风险的作用。

收藏品同股票市场的无关性,使其变成了一个非常好的配置产品。

贵金属投资:

希腊人使用角豆树种子来衡量质量,造就了最早的克拉的来源。

贵金属的市场规模大概是股票市场规模的5%,收藏品市场的800%。

白金和铂作为一种工业金属,在扩张后期表现较好,而在衰退后期则表现很差。

黄金完全独立于工业需求,依靠其稳定的性质,便于交易的特性,是一种重要的投资工具。

而钻石,被营销做来表达爱的工具,不是投资的好品种。

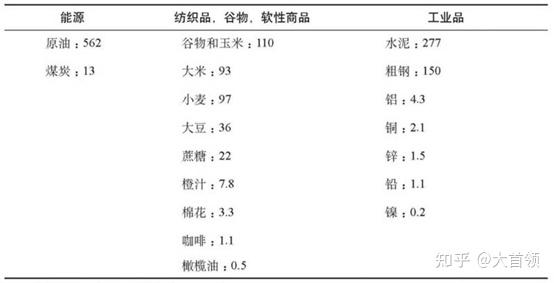

商品期货投资:

在期货市场交易的主要有以下这些商品:

能源(石油和天然气)、工业品(木材等)、纺织品(棉花、羊毛等)、家畜(牛、猪、猪肉等)、谷物(水稻、小麦、饲料、大米、大豆等)、软性商品(可可、咖啡、橙汁等)、工业用金属(铝、铜等)、贵金属(金、银、铂、钯)。

股票市场肥尾趋向于左边,异常的价格往往是下跌,商品市场的肥尾趋向于右边,异常的价格往往上升。

贵金属投资:

希腊人使用角豆树种子来衡量质量,造就了最早的克拉的来源。

贵金属的市场规模大概是股票市场规模的5%,收藏品市场的800%。

白金和铂作为一种工业金属,在扩张后期表现较好,而在衰退后期则表现很差。

黄金完全独立于工业需求,依靠其稳定的性质,便于交易的特性,是一种重要的投资工具。

而钻石,被营销做来表达爱的工具,不是投资的好品种。

商品期货投资:

在期货市场交易的主要有以下这些商品:

能源(石油和天然气)、工业品(木材等)、纺织品(棉花、羊毛等)、家畜(牛、猪、猪肉等)、谷物(水稻、小麦、饲料、大米、大豆等)、软性商品(可可、咖啡、橙汁等)、工业用金属(铝、铜等)、贵金属(金、银、铂、钯)。

股票市场肥尾趋向于左边,异常的价格往往是下跌,商品市场的肥尾趋向于右边,异常的价格往往上升。

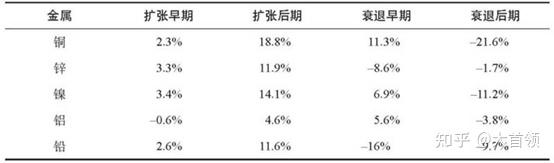

商品期货和周期的投资关系如下:

商品期货和周期的投资关系如下:

债券、股票和基金:

平均而言,在经济到达顶峰前9个月,股票会到达顶峰并开始震荡下跌;

而在低谷方面,股票反转会比经济早5个月。

金融的牛市不仅不会吸收流动性而且会创造流动性,人们会因为财富效应而加大消费。

债券、股票和基金:

平均而言,在经济到达顶峰前9个月,股票会到达顶峰并开始震荡下跌;

而在低谷方面,股票反转会比经济早5个月。

金融的牛市不仅不会吸收流动性而且会创造流动性,人们会因为财富效应而加大消费。

外汇交易:

针对外汇交易的常见策略:

扩张早期,买进债券和股票,卖出货币;

扩张后期,卖出债券和保留股票;

下降早期卖出股票和买入货币;

下跌后期做空货币,买入债券随后买入股票。

这似乎听起来很简单,诚如巴菲特所言“投资很简单,但是不容易”。

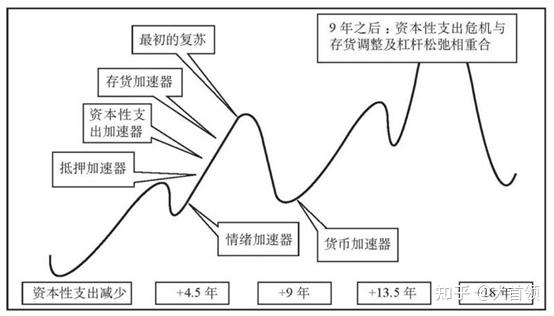

经济周期和市场循环基于货币加速器、存货加速器、资本性支出加速器、抵押加速器、情绪加速器和耗竭现象和信用奔溃产生的周期。

基钦周期:

又名存货周期,约为4.5年。

朱格拉周期:

又名资本投资周期,约为9年。

库兹涅茨周期:

又名房地产周期,约为18年。

康德拉季耶夫周期:

又名技术周期,约为53年。

外汇交易:

针对外汇交易的常见策略:

扩张早期,买进债券和股票,卖出货币;

扩张后期,卖出债券和保留股票;

下降早期卖出股票和买入货币;

下跌后期做空货币,买入债券随后买入股票。

这似乎听起来很简单,诚如巴菲特所言“投资很简单,但是不容易”。

经济周期和市场循环基于货币加速器、存货加速器、资本性支出加速器、抵押加速器、情绪加速器和耗竭现象和信用奔溃产生的周期。

基钦周期:

又名存货周期,约为4.5年。

朱格拉周期:

又名资本投资周期,约为9年。

库兹涅茨周期:

又名房地产周期,约为18年。

康德拉季耶夫周期:

又名技术周期,约为53年。

周期分析和价值投资的理念并不相悖。

投资是以合适的价格买入合适的资产并持有获得回报。

价值投资更加侧重于合适的资产,资产的成长性和护城河。

周期分析则更加侧重于合适的价格,换言之合适的时间。

、江恩主导华尔街的时代,江恩的时空价格理论、艾略特的波浪理论影响了整个华尔街。

受牛顿机械论世界观的影响,在经济学、管理学等软科学领域,几乎所有的学者都在追求确定性。

在股市,不管是江恩和还是艾略特,都相信宇宙中存在着自然法则,市场价格的运行是非随机的,是可以通过数学方法预测。

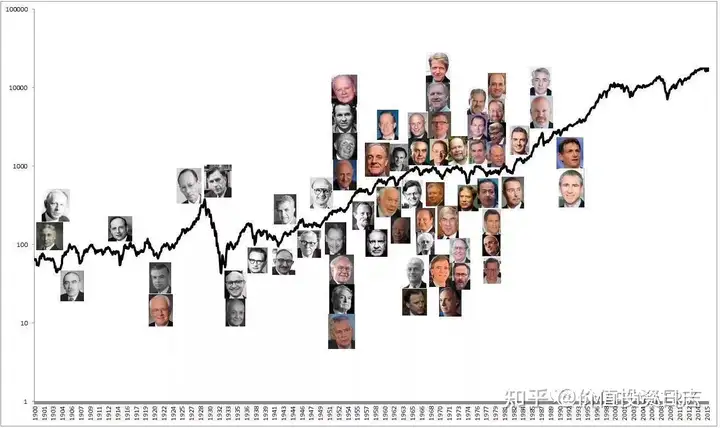

这其中,要论对后世的影响,JL是真正当之无愧的百年美股第一人。

1923年《股票作手回忆录》出版,JL完成向宏观交易大师的蜕变。

那个时代的美股是坐庄、内幕交易横行的年代,而JL通过Tape Reading建立起一套趋势交易体系。

1929年10月29日,黑色星期二,JL做空美股获利近1亿美金,这是他人生的巅峰,也是金融交易史上的最高峰。

然而,属于JL的时代并不属于格雷厄姆,他和多德管理的资产在大萧条里损失70%以上,绝望得几乎自杀。

那是基于基本面投资的痛苦时刻,择时交易才能拥有更高的胜算。

这也是启发凯恩斯数次投机失败后发明“”动物精神”一词的精神源泉。

1934年第一版《证券分析》出版,正式确立了价值投资模式,其中对内在价值、市场波动、安全边际进行了深入骨髓的思考,深刻影响了巴菲特以及后世几代投资人。

回望历史,在当时那种环境下,格雷厄姆的投资模式也为了应对大萧条留下的投资恐惧。

从二战之后直到70年代,是美股第一个黄金时代,那个时期的市场,有绝对意义上的破净股,也有超级成长股(60年代电子股泡沫)。

从投资模式上,从最纯正的格雷厄姆式的捡烟蒂,到成长股策略(菲利普·费雪),从看图表玩技术,以蔡志勇、欧奈尔为代表的看图+基本面的趋势投资,到各类宏观对冲基金,在硅谷,军转民的大潮更是带来了风险投资这样的另类投资模式,而最终的集大成者,是巴菲特构建的以保险资金无限杠杆+芒格伟大公司论的商业模式。

人生是一场康波,抽中卵巢彩票的一代baby boomers,在康波周期上升和繁荣期入场做多注定都是赢家。

价值投资真正的辉煌时代是美股从1982年到2000年的大牛市,在资本全球化运动、苏联解体的超级红利、信息技术革命的带动下,诞生无数执业界牛耳的伟大企业,也因此造就一大批涨幅百倍千倍的股票。

正是在这样超长周期的牛市下,价值投资模式才得以真正确立和深入人心。

而在同时期的欧洲和日本,超级作手如科斯托拉尼、是川银藏都是投机高手,而不是价值投资者。

周期分析和价值投资的理念并不相悖。

投资是以合适的价格买入合适的资产并持有获得回报。

价值投资更加侧重于合适的资产,资产的成长性和护城河。

周期分析则更加侧重于合适的价格,换言之合适的时间。

、江恩主导华尔街的时代,江恩的时空价格理论、艾略特的波浪理论影响了整个华尔街。

受牛顿机械论世界观的影响,在经济学、管理学等软科学领域,几乎所有的学者都在追求确定性。

在股市,不管是江恩和还是艾略特,都相信宇宙中存在着自然法则,市场价格的运行是非随机的,是可以通过数学方法预测。

这其中,要论对后世的影响,JL是真正当之无愧的百年美股第一人。

1923年《股票作手回忆录》出版,JL完成向宏观交易大师的蜕变。

那个时代的美股是坐庄、内幕交易横行的年代,而JL通过Tape Reading建立起一套趋势交易体系。

1929年10月29日,黑色星期二,JL做空美股获利近1亿美金,这是他人生的巅峰,也是金融交易史上的最高峰。

然而,属于JL的时代并不属于格雷厄姆,他和多德管理的资产在大萧条里损失70%以上,绝望得几乎自杀。

那是基于基本面投资的痛苦时刻,择时交易才能拥有更高的胜算。

这也是启发凯恩斯数次投机失败后发明“”动物精神”一词的精神源泉。

1934年第一版《证券分析》出版,正式确立了价值投资模式,其中对内在价值、市场波动、安全边际进行了深入骨髓的思考,深刻影响了巴菲特以及后世几代投资人。

回望历史,在当时那种环境下,格雷厄姆的投资模式也为了应对大萧条留下的投资恐惧。

从二战之后直到70年代,是美股第一个黄金时代,那个时期的市场,有绝对意义上的破净股,也有超级成长股(60年代电子股泡沫)。

从投资模式上,从最纯正的格雷厄姆式的捡烟蒂,到成长股策略(菲利普·费雪),从看图表玩技术,以蔡志勇、欧奈尔为代表的看图+基本面的趋势投资,到各类宏观对冲基金,在硅谷,军转民的大潮更是带来了风险投资这样的另类投资模式,而最终的集大成者,是巴菲特构建的以保险资金无限杠杆+芒格伟大公司论的商业模式。

人生是一场康波,抽中卵巢彩票的一代baby boomers,在康波周期上升和繁荣期入场做多注定都是赢家。

价值投资真正的辉煌时代是美股从1982年到2000年的大牛市,在资本全球化运动、苏联解体的超级红利、信息技术革命的带动下,诞生无数执业界牛耳的伟大企业,也因此造就一大批涨幅百倍千倍的股票。

正是在这样超长周期的牛市下,价值投资模式才得以真正确立和深入人心。

而在同时期的欧洲和日本,超级作手如科斯托拉尼、是川银藏都是投机高手,而不是价值投资者。